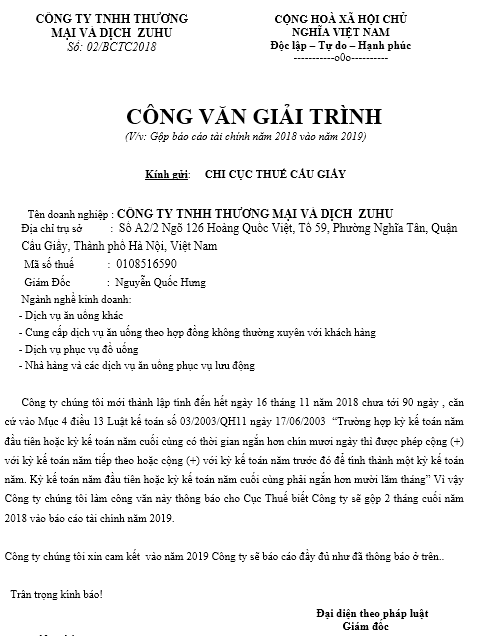

Điều kiên xin gộp báo cáo tài chính mới nhất:

1. Khi nào thì gộp BCTC và Quyết toán thuế TNDN

1.1. Căn cứ pháp lý

*) Theo khoản 2, khoản 3 điều 3 Thông tư 78/2014/TT-BTC quy định về việc gộp kỳ tính thuế TNDN như sau:

“2. Kỳ tính thuế được xác định theo năm dương lịch. Trường hợp doanh nghiệp áp dụng năm tài chính khác với năm dương lịch thì kỳ tính thuế xác định theo năm tài chính áp dụng. Kỳ tính thuế đầu tiên đối với doanh nghiệp mới thành lập và kỳ tính thuế cuối cùng đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, sáp nhập, chia, tách, giải thể, phá sản được xác định phù hợp với kỳ kế toán theo quy định của pháp luật về kế toán.

3.Trường hợp kỳ tính thuế năm đầu tiên của doanh nghiệp mới thành lập kể từ khi được cấp giấy chứng nhận đăng ký doanh nghiệp hoặc Giấy chứng nhận đầu tư và kỳ tính thuế năm cuối cùng đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản có thời gian ngắn hơn 03 tháng thì được cộng với kỳ tính thuế năm tiếp theo (đối với doanh nghiệp mới thành lập) hoặc kỳ tính thuế năm trước đó (đối với doanh nghiệp chuyển đổi loại hình doanh nghiệp, chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản) để hình thành một kỳ tính thuế thu nhập doanh nghiệp. Kỳ tính thuế thu nhập doanh nghiệp năm đầu tiên hoặc kỳ tính thuế thu nhập doanh nghiệp năm cuối cùng không vượt quá 15 tháng”.

*) Theo Khoản 4 điều 12 Luật kế toán số 88/2015/QH13:

“trường hợp kỳ kế toán năm đầu tiên hoặc kỳ kế tooán năm cuối cùng có thời gian ngắn hơn 90 ngày thì được phép cộng với kỳ kế toán năm tiếp theo hoặc cộng với kỳ kế toán năm trước đó để tính thành một kỳ kế toán năm; kỳ kế toán năm đầu tiên hoặc kỳ kế toán năm cuối cùng phải ngắn hơn 15 tháng”

1.2. Căn cứ quy định trên thì:

-

Đối với DN mới thành lập:

Mà trên Giấy chứng nhận đăng ký doanh nghiệp có thời gian ngắn hơn 03 tháng

-> thì được cộng với kỳ tính thuế năm tiếp theo

Ví dụ:

Doanh nghiệp A được cấp Giấy chứng nhận đăng ký DN ngày 10/10/2017

-> DN được phép gộp BCTC vào năm 2018

-

Đối với DN chuyển đổi loại hình DN:

Chuyển đổi hình thức sở hữu, hợp nhất, sáp nhập, chia, tách, giải thể, phá sản có thời gian ngắn hơn 03 tháng

-> thì được cộng gộp vào kỳ tính thuế năm trước đó

Ví dụ:

Doanh nghiệp B có Quyết định giải thể vào ngày 08/02/2019

-> DN được phép gộp BCTC vào năm 2018

2. Thời hạn và thủ tục xin gộp BCTC và Quyết toán thuế TNDN

– Thời hạn nộp Công văn xin gộp BCTC và Quyết toán thuế TNDN:

-> là trước thời hạn nộp Báo cáo tài chính của năm xin gộp

Ví dụ:

DN xin gộp BCTC năm 2017 vào năm 2018 thì thời hạn chậm nhất để nộp công văn xin gộp là trước ngày 30/03/2018.

– DN làm Công văn xin gộp BCTC và nộp lên cơ quan thuế quản lý trực tiếp trước thời điểm quyết toán thuế của năm đó (31/03)

– DN được gộp : BCTC và Quyết toán thuế TNDN

– Đối với Quyết toán thuế thu nhập cá nhân: thì không được gộp.

-> Mà phát sinh thuế TNCN năm nào thì nộp quyết toán năm đó

3. Lưu ý:

Trường hợp 1:

– Việc gộp BCTC và Quyết toán thuế TNDN nên thực hiện với những DN thành lập vào 3 tháng cuối năm

– Và chưa phát sinh nhiều hoạt động mua bán hàng hóa, dịch vụ (ít hóa đơn đầu vào, đầu ra).

-> Như vậy thì bớt việc nộp nhiều báo cáo.

Trường hợp 2:

– Với những DN thành lập vào 03 tháng cuối năm, nhưng trong kỳ có phát sinh nhiều hoạt động mua bán hàng hóa, dịch vụ (phát sinh nhiều hóa đơn đầu vào, đầu ra)

-> Không nên gộp BCTC mà nộp luôn BCTC và Quyết toán thuế TNDN cho năm tài chính đó luôn để tránh nhầm lẫn số liệu, sổ sách và bớt công việc cho năm sau.

Podcast tình huống kế toán mới nhất