Thông tư số 28/2011/TT-BTC của Bộ Tài Chính ngày 28/02/2011 Hướng dẫn thi hành một số điều của Luật Quản lý thuế

Căn cứ ấn định thuế cho người nộp thuế

Cơ quan thuế ấn định thuế đối với người nộp thuế theo kê khai có vi phạm pháp luật thuế dựa vào một hoặc đồng thời các căn cứ sau:

a) Cơ sở dữ liệu của cơ quan thuế thu thập từ:

– Người nộp thuế khai báo với cơ quan thuế về doanh thu, chi phí, thu nhập, số thuế phải nộp trong các kỳ khai thuế trước.

– Tổ chức, cá nhân có liên quan đến người nộp thuế.

– Các cơ quan quản lý Nhà nước khác.

b) Các thông tin về:

b.1) Người nộp thuế kinh doanh cùng mặt hàng, ngành nghề, cùng qui mô tại địa phương. Trường hợp tại địa phương không có thông tin về mặt hàng, ngành nghề, qui mô của người nộp thuế thì lấy thông tin của người nộp thuế kinh doanh cùng mặt hàng, ngành nghề, cùng quy mô tại địa phương khác;

b.2) Số thuế phải nộp bình quân của một số cơ sở kinh doanh cùng ngành nghề, cùng mặt hàng tại địa phương. Trường hợp tại địa phương không có thông tin về một số cơ sở kinh doanh cùng ngành nghề, cùng mặt hàng của người nộp thuế thì lấy số thuế phải nộp bình quân của một số cơ sở kinh doanh cùng ngành nghề, cùng mặt hàng tại địa phương khác.

c) Tài liệu và kết quả kiểm tra, thanh tra còn hiệu lực.

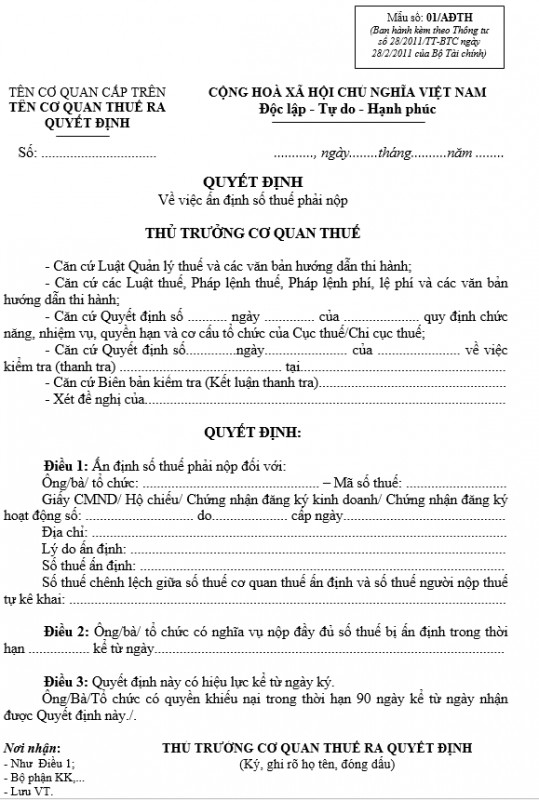

Khi ấn định thuế, cơ quan thuế phải gửi Quyết định ấn định thuế cho người nộp thuế theo mẫu số 01/AĐTH ban hành kèm theo Thông tư này.

Thời hạn nộp thuế ấn định

Thời hạn nộp thuế là 10 (mười) ngày kể từ ngày cơ quan thuế ký Quyết định ấn định thuế. Trường hợp cơ quan thuế ấn định thuế với số tiền thuế ấn định từ năm trăm triệu đồng trở lên, thời hạn nộp thuế là 30 (ba mươi) ngày kể từ ngày cơ quan thuế ký quyết định ấn định thuế.

Trường hợp sau khi cơ quan thuế ký quyết định ấn định thuế, người nộp thuế nộp hồ sơ khai thuế của kỳ khai thuế hoặc lần khai thuế đã bị ấn định thuế thì người nộp thuế vẫn thực hiện nộp thuế theo quyết định ấn định thuế của cơ quan thuế.

Số thuế đã khai trong hồ sơ khai thuế nộp chậm sẽ được cơ quan thuế ghi nhận là số phát sinh của kỳ khai thuế hoặc lần khai thuế đó để làm cơ sở xác định việc thực hiện nghĩa vụ nộp thuế của người nộp thuế, trừ trường hợp cơ quan thuế không chấp nhận số đã kê khai thì cơ quan thuế sẽ có văn bản thông báo cho người nộp thuế biết.

Trường hợp người nộp thuế không đồng ý với số thuế do cơ quan thuế ấn định thì người nộp thuế vẫn phải nộp số thuế đó, đồng thời có quyền yêu cầu cơ quan thuế giải thích hoặc khiếu nại về việc ấn định thuế.

Podcast tình huống kế toán mới nhất