Thông tư 200/2014/TT-BTC ban hành vào ngày 22/12/2014 – Hướng dẫn chế độ kế toán doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế thay thế cho Chế độ kế toán doanh nghiệp ban hành theo Quyết định số 15/2006/QĐ-BTC ngày 20/3/2006 của Bộ trưởng Bộ Tài chính và Thông tư số 244/2009/TT-BTC ngày 31/12/2009 của Bộ Tài chính .

1. Mục đích:

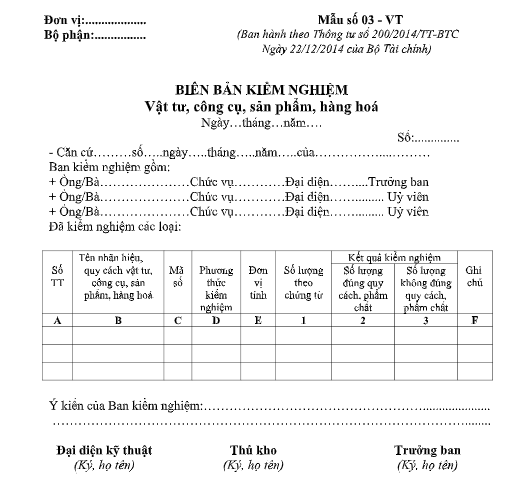

Xác định số lượng, qui cách, chất lượng vật tư, công cụ, sản phẩm, hàng hoá trước khi nhập kho, làm căn cứ để qui trách nhiệm trong thanh toán và bảo quản.

2. Phương pháp và trách nhiệm ghi

– Góc bên trái của Biên bản kiểm nghiệm ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng.

– Biên bản này áp dụng cho các loại vật tư, dụng cụ, sản phẩm, hàng hoá cần phải kiểm nghiệm trước khi nhập kho trong các trường hợp:

+ Nhập kho với số lượng lớn;

+ Các loại vật tư, công cụ, sản phẩm, hàng hoá có tính chất lý, hoá phức tạp;

+ Các loại vật tư, công cụ, sản phẩm, hàng hoá quý hiếm;

Những vật tư, công cụ, sản phẩm, hàng hoá không cần kiểm nghiệm trước khi nhập kho, nhưng trong quá trình nhập kho nếu phát hiện có sự khác biệt lớn về số lượng và chất lượng giữa hoá đơn và thực nhập thì vẫn phải lập biên bản kiểm nghiệm.

– Cột A, B, C: Ghi số thứ tự, tên nhãn hiệu, quy cách và mã số của vật tư, công cụ, dụng cụ, sản phẩm, hàng hóa kiểm nghiệm.

– Cột D: “Phương thức kiểm nghiệm” ghi phương pháp kiểm nghiệm toàn diện hay xác suất.

– Cột E: Ghi rõ đơn vị tính của từng loại

– Cột 1: Ghi số lượng theo hoá đơn hoặc phiếu giao hàng.

– Cột 2 và 3: Ghi kết quả thực tế kiểm nghiệm.

Ý kiến của Ban kiểm nghiệm: ghi rõ ý kiến về số lượng, chất lượng, nguyên nhân đối với vật tư, công cụ, sản phẩm, hàng hóa không đúng số lượng, quy cách, phẩm chất và cách xử lý.

– Biên bản kiểm nghiệm lập 2 bản:

+ 1 bản giao cho phòng, ban cung tiêu/hoặc người giao hàng.

+ 1 bản giao cho phòng, ban kế toán.

– Trường hợp vật tư, công cụ, sản phẩm, hàng hóa không đúng số lượng, quy cách, phẩm chất so với chứng từ hóa đơn, thì lập thêm một liên, kèm theo chứng từ liên quan gửi cho đơn vị bán vật tư, dụng cụ, công cụ, sản phẩm, hàng hóa để giải quyết.

Podcast tình huống kế toán mới nhất