Thông tư 200/2014/TT-BTC ban hành vào ngày 22/12/2014 – Hướng dẫn chế độ kế toán doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế thay thế cho Chế độ kế toán doanh nghiệp ban hành theo Quyết định số 15/2006/QĐ-BTC ngày 20/3/2006 của Bộ trưởng Bộ Tài chính và Thông tư số 244/2009/TT-BTC ngày 31/12/2009 của Bộ Tài chính .

1. Mục đích:

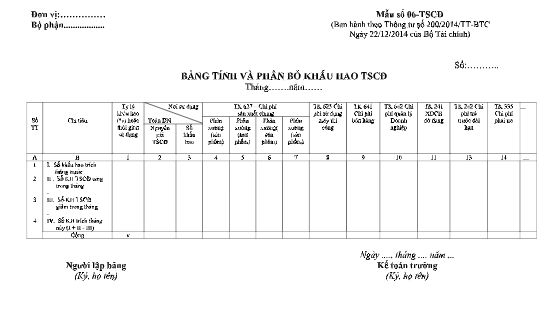

Dùng để phản ánh số khấu hao TSCĐ phải trích và phân bổ số khấu hao đó cho các đối tượng sử dụng TSCĐ hàng tháng.

2. Kết cấu và nội dung chủ yếu

– Bảng tính và phân bổ khấu hao TSCĐ có các cột dọc phản ánh số khấu hao phải tính cho từng đối tượng sử dụng TSCĐ (như cho bộ phận sản xuất – TK 623, 627, cho bộ phận bán hàng – TK 641, cho bộ phận quản lý – TK 642…) và các hàng ngang phản ánh số khấu hao tính trong tháng trước, số khấu hao tăng, giảm và số khấu hao phải tính trong tháng này.

– Cơ sở lập:

+ Dòng khấu hao đã tính tháng trước lấy từ bảng tính và phân bổ khấu hao TSCĐ tháng trước.

+ Các dòng số khấu hao TSCĐ tăng, giảm tháng này được phản ánh chi tiết cho từng TSCĐ có liên quan đến số tăng, giảm khấu hao TSCĐ theo chế độ quy định hiện hành về khấu hao TSCĐ.

+ Dòng số khấu hao phải tính tháng này được tính bằng (=) Số khấu hao tính tháng trước cộng (+) Với số khấu hao tăng, trừ (-) Số khấu hao giảm trong tháng.

– Số khấu hao phải trích tháng này trên Bảng phân bổ khấu hao TSCĐ được sử dụng để ghi vào các Bảng kê, Nhật ký – Chứng từ và sổ kế toán có liên quan (cột ghi Có TK 214), đồng thời được sử dụng để tính giá thành thực tế sản phẩm, dịch vụ hoàn thành.

Podcast tình huống kế toán mới nhất