Thông tư 200/2014/TT-BTC ban hành vào ngày 22/12/2014 – Hướng dẫn chế độ kế toán doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế thay thế cho Chế độ kế toán doanh nghiệp ban hành theo Quyết định số 15/2006/QĐ-BTC ngày 20/3/2006 của Bộ trưởng Bộ Tài chính và Thông tư số 244/2009/TT-BTC ngày 31/12/2009 của Bộ Tài chính.

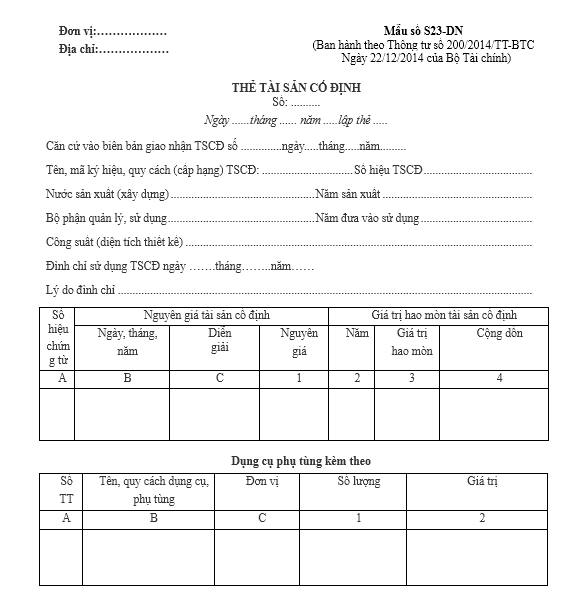

Thẻ được lập cho từng đối tượng ghi tài sản cố định. Thẻ TSCĐ dùng chng cho mọi TSCD là nhà cửa, vật kiến trúc, máy móc, thiết bị,…Thẻ tài sản cố định bao gồm 4 phần chính:

1. Ghi các chỉ tiêu chung về TSCĐ như: tên, ký mã hiệu, quy cách (cấp hạng); số hiệu, nước sản xuất (xây dựng); năm sản xuất, bộ phận quản lý, sử dụng; năm bắt đầu đưa vào sử dụng, công suất (diện tích) thiết kế; ngày, tháng, năm và lý do đình chỉ sử dụng TSCĐ.

2. Ghi các chỉ tiêu nguyên giá TSCĐ ngay khi bắt đầu hình thành TSCĐ và qua từng thời kỳ do đánh giá lại, xây dựng, trang bị thêm hoặc tháo bớt các qua bộ phận…và giá trị hao mòn đã trích qua các năm.

Cột A, B,C,1: Ghi số hiệu, ngày, tháng, năm của chứng từ, lý do hình thành nên nguyeenn giá và nguyên giá của TSCĐ tại thời điểm đo.

Cột 2: Ghi năm tính giá trị hao mòn TSCĐ.

Cột 3: Ghi giá trị hao mòn TSCĐ của từng năm.

Cột 4: Ghi tổng số giá trị hao mòn đã trích cộng dồn đến thời điểm vào thẻ. Đối với những TSCĐ không phải trích khấu hao nhưng phải tính hao mòn (như TSCĐ dùng cho sự nghiệp, phúc lợi,..)thì cũng tính và ghi giá trị hao mòn vào thẻ.

3. Ghi số phụ tùng, dụng cụ kèm theo TSCĐ

Cột A,B,C: Ghi số thứ tự, tên quy cách và đơn vị tính của dụng cụ, phụ tùng.

Cột 1,2: Ghi số lượng và giá trị của từng loại dụng cụ, phụ tùng kèm theo TSCĐ.

Cuối tờ thẻ, ghi giảm TSCĐ: Ghi số ngày, tháng, năm của chứng từ ghi giảm TSCĐ và lý do giảm.

Thẻ TSCĐ do kế toán TSCĐ lập, kế toán trường ký soát xét và giám đốc ký. Thẻ được lưu ở phòng, ban kế toán suốt quá trình sử dụng tài sản.

Podcast tình huống kế toán mới nhất