Thông tư 200/2014/TT-BTC ban hành vào ngày 22/12/2014 – Hướng dẫn chế độ kế toán doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế thay thế cho Chế độ kế toán doanh nghiệp ban hành theo Quyết định số 15/2006/QĐ-BTC ngày 20/3/2006 của Bộ trưởng Bộ Tài chính và Thông tư số 244/2009/TT-BTC ngày 31/12/2009 của Bộ Tài chính .

Kết cấu sổ Nhật ký chung được quy định thống nhất theo mẫu ban hành trong chế độ này:

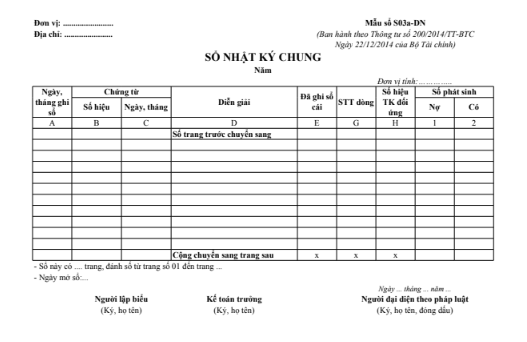

– Cột A: Ghi ngày, tháng ghi sổ.

– Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

– Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế, tài chính phát sinh của chứng từ kế toán.

– Cột E: Đánh dấu các nghiệp vụ ghi sổ Nhật ký chung đã được ghi vào Sổ Cái.

– Cột G: Ghi số thứ tự dòng của Nhật ký chung

– Cột H: Ghi số hiệu các tài khoản ghi Nợ, ghi Có theo định khoản kế toán các nghiệp vụ phát sinh. Tài khoản ghi Nợ được ghi trước, Tài khoản ghi Có được ghi sau, mỗi tài khoản được ghi một dòng riêng.

– Cột 1: Ghi số tiền phát sinh các Tài khoản ghi Nợ.

– Cột 2: Ghi số tiền phát sinh các Tài khoản ghi Có.

Cuối trang sổ, cộng số phát sinh luỹ kế để chuyển sang trang sau. Đầu trang sổ, ghi số cộng trang trước chuyển sang.

Về nguyên tắc tất cả các nghiệp vụ kinh tế, tài chính phát sinh đều phải ghi vào sổ Nhật ký chung. Tuy nhiên, trong trường hợp một hoặc một số đối tượng kế toán có số lượng phát sinh lớn, để đơn giản và giảm bớt khối lượng ghi Sổ Cái, doanh nghiệp có thể mở các sổ Nhật ký đặc biệt để ghi riêng các nghiệp vụ phát sinh liên quan đến các đối tượng

Podcast tình huống kế toán mới nhất