Thông tư 200/2014/TT-BTC ban hành vào ngày 22/12/2014 – Hướng dẫn chế độ kế toán doanh nghiệp thuộc mọi lĩnh vực, mọi thành phần kinh tế thay thế cho Chế độ kế toán doanh nghiệp ban hành theo Quyết định số 15/2006/QĐ-BTC ngày 20/3/2006 của Bộ trưởng Bộ Tài chính và Thông tư số 244/2009/TT-BTC ngày 31/12/2009 của Bộ Tài chính.

1. Mục đích.

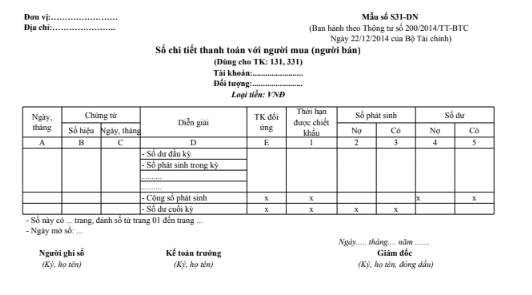

Sổ này dùng để theo dõi việc thanh toán với người mua (người bán) theo từng đối tượng, từng thời hạn thanh toán.

2. Căn cứ và phương pháp ghi sổ

Sổ chi tiết thanh toán với người mua (người bán) được mở theo từng tài khoản, theo từng đối tượng thanh toán.

– Cột A: Ghi ngày, tháng năm kế toán ghi sổ.

– Cột B, C: Ghi số hiệu, ngày, tháng của chứng từ dùng để ghi sổ.

– Cột D: Ghi nội dung của nghiệp vụ kinh tế phát sinh.

– Cột E: Ghi số hiệu tài khoản đối ứng.

– Cột 1: Ghi thời hạn được hưởng chiết khấu thanh toán trên hoá đơn mua (bán) hàng hoặc các chứng từ liên quan đến việc mua (bán) hàng.

– Cột 2, 3: Ghi số phát sinh bên Nợ (hoặc bên Có) của tài khoản.

– Cột 4, 5: Ghi số dư bên Nợ (hoặc bên Có) của tài khoản sau từng nghiệp vụ thanh toán.

Podcast tình huống kế toán mới nhất