Làm sao đánh giá được hiệu quả công việc của một vị trí kế toán, mời các bạn tham khảo các mẫu KPI để đánh giá hiệu quả công việc.

1. Mẫu KPI đánh giá vị trí kế toán trưởng

Chỉ tiêu cụ thể trong KPI chức danh kế toán - KPI kế toán trưởng là:

-

Kết quả kỳ vọng (mục tiêu cá nhân) Gắn liền với KPI bộ phận

-

Giảm chi phí tồn kho;

-

Giảm chi phí mua hàng;

-

Nâng cao năng lực quản lý của phòng;

-

Xây dựng chuẩn năng lực của phòng;

-

Hoàn thành các báo cáo tài chính, Chính xác và đúng hạn (98%);

-

Chi tiêu dòng tiền;

-

Độ chính xác trong dự báo ngân sách;

-

Mục tiêu đào tạo nhân sự.

-

Các công việc thường xuyên theo MTCV & tinh thần thái độ

-

Kiểm soát số liệu trên hệ thống ERP kịp thời, chính xác;

-

Hoạch định chiến lược về tài chính, cân đối dòng tiền;

-

Tinh thần chia sẻ công việc, sẵn sàng hỗ trợ đồng nghiệp.

-

Các dự án và công việc đột xuất

Tải mẫu KPI đánh giá kế toán trưởng : TẠI ĐÂY

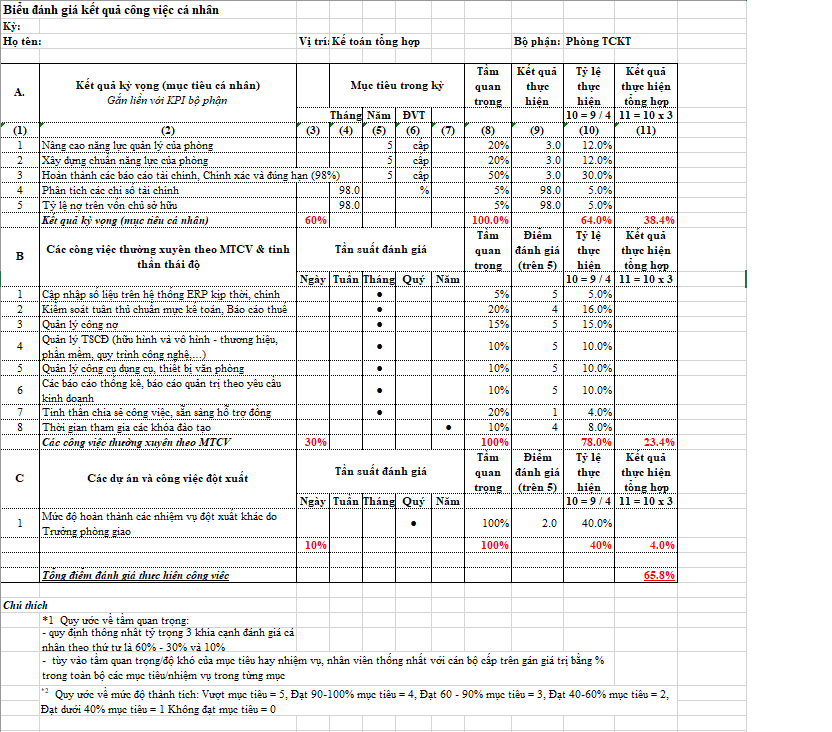

2. Mẫu KPI đánh giá vị trí kế toán tổng hợp

Chỉ tiêu cụ thể trong KPI chức danh kế toán - KPI kế toán tổng hợp là:

-

Kết quả kỳ vọng (mục tiêu cá nhân) Gắn liền với KPI bộ phận

-

Nâng cao năng lực quản lý của phòng;

-

Xây dựng chuẩn năng lực của phòng;

-

Hoàn thành các báo cáo tài chính, Chính xác và đúng hạn (98%);

-

Phân tích các chỉ số tài chính;

-

Tỷ lệ nợ trên vốn chủ sở hữu.

-

Các công việc thường xuyên theo MTCV & tinh thần thái độ

-

Cập nhập số liệu trên hệ thống ERP kịp thời, chính xác;

-

Kiểm soát tuân thủ chuẩn mực kế toán, Báo cáo thuế;

-

Quản lý công nợ;

-

Quản lý TSCĐ (hữu hình và vô hình - thương hiệu, phần mềm, quy trình công nghệ,…);

-

Quản lý công cụ dụng cụ, thiết bị văn phòng;

-

Các báo cáo thống kê, báo cáo quản trị theo yêu cầu kinh doanh;

-

Tinh thần chia sẻ công việc, sẵn sàng hỗ trợ đồng nghiệp;

-

Thời gian tham gia các khóa đào tạo.

-

Các dự án và công việc đột xuất

Tải mẫu KPI đánh giá kế toán tổng hợp : TẠI ĐÂY

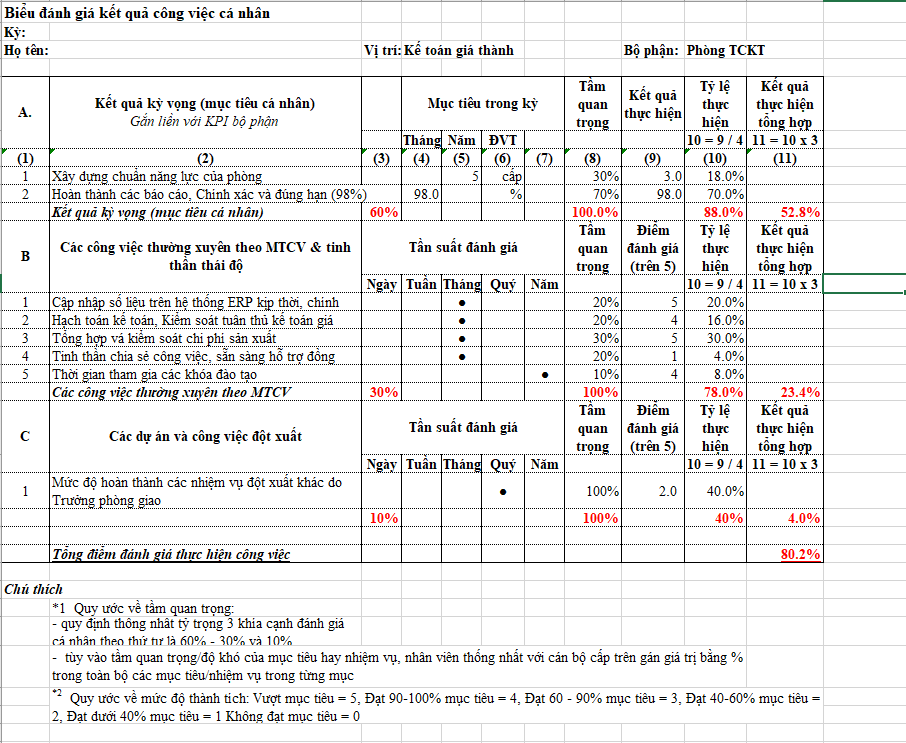

3. Mẫu KPI đánh giá vị trí kế toán giá thành

Chỉ tiêu cụ thể trong KPI chức danh kế toán - KPI kế toán giá thành là:

-

Kết quả kỳ vọng (mục tiêu cá nhân) Gắn liền với KPI bộ phận

-

Các công việc thường xuyên theo MTCV & tinh thần thái độ

-

Cập nhập số liệu trên hệ thống ERP kịp thời, chính xác;

-

Hạch toán kế toán, Kiểm soát tuân thủ kế toán giá thành;

-

Tổng hợp và kiểm soát chi phí sản xuất;

-

Tinh thần chia sẻ công việc, sẵn sàng hỗ trợ đồng nghiệp;

-

Thời gian tham gia các khóa đào tạo.

-

Các dự án và công việc đột xuất

Tải mẫu KPI đánh giá kế toán giá thành : TẠI ĐÂY

Trên đây là những mẫu đánh giá hiệu quả công việc KPI của các vị trí kế toán trong một doanh nghiệp. Để tham khảo thêm các mẫu khác mời các bạn vào đây để tham khảo : Các mẫu khác