Mặc dù pháp luật hiện hành không quy định về khái niệm lương cơ bản nhưng đây lại là cách gọi rất quen thuộc đối với nhiều người. Vậy tới đây, mức lương cơ bản 2021 của người lao động, cán bộ, công chức, viên chức có gì thay đổi không?

Lương cơ bản là gì?

Hiện nay, không có văn bản pháp luật nào quy định về lương cơ bản. Tuy nhiên, có thể hiểu, lương cơ bản là mức lương thỏa thuận giữa người sử dụng lao động và người lao động, tùy thuộc vào tính chất, yêu cầu của từng công việc cụ thể.

Hay chính xác hơn, lương cơ bản là mức lương thấp nhất mà người lao động có thể nhận được khi làm việc trong một doanh nghiệp, cơ quan, tổ chức, đơn vị nào đó. Mức lương cơ bản không bao gồm các khoản phụ cấp, tiền thưởng, phúc lợi và các khoản thu nhập bổ sung khác.

Lưu ý: Cần phân biệt giữa lương cơ bản với lương cơ sở và lương tối thiểu vùng.

Lương cơ sở là mức lương được dùng làm căn cứ để tính mức lương trong các bảng lương; mức phụ cấp và thực hiện các chế độ khác nhau theo quy định của pháp luật áp dụng cho cán bộ, công chức, viên chức trong cơ quan Nhà nước.

Trong khi đó, lương tối thiểu vùng là mức thấp nhất làm cơ sở để doanh nghiệp và người lao động thỏa thuận và trả lương.

Lương cơ sở và lương tối thiểu vùng không phải lương cơ bản mà chỉ là căn cứ để xác định lương cơ bản của các đối tượng.

Cách tính mức lương cơ bản năm 2021

Do căn cứ xác định lương cơ bản khác nhau nên mức lương cơ bản đối với người lao động làm việc trong doanh nghiệp và cán bộ, công chức, viên chức làm việc trong cơ quan Nhà nước có sự khác biệt. Cụ thể:

Lương cơ bản năm 2021 của cán bộ, công chức, viên chức

Lương cơ bản của nhóm đối tượng này được tính dựa trên lương cơ sở theo công thức sau:

Lương cơ bản = Mức lương cơ sở x Hệ số lương

Trong đó:

– Mức lương cơ sở năm 2021 là 1,49 triệu đồng/tháng (theo Nghị quyết số 128/2020/QH14, trong năm 2021, chưa thực hiện điều chỉnh mức lương cơ sở nên giữ nguyên mức lương cơ sở năm 2020 là 1,49 triệu đồng/tháng)

– Hệ số lương: Phụ thuộc vào từng chức vụ, ngành nghề, lĩnh vực.

Lương cơ bản năm 2021 của người lao động trong doanh nghiệp

Khác với cán bộ, công chức, viên chức làm việc trong cơ quan Nhà nước, lương cơ bản của người lao động làm việc tại doanh nghiệp được xác định trên cơ sở mức lương tối thiểu vùng do Chính phủ quy định hàng năm.

Theo đó, mức lương được trả cho người lao động không được thấp hơn lương tối thiểu vùng (căn cứ khoản 2 Điều 90 Bộ luật Lao động 2019). Bên cạnh đó, đối với công việc đòi hỏi người lao động đã qua học nghề, đào tạo nghề thì người sử dụng lao động phải trả lương cho người lao động cao hơn ít nhất 7% so với mức lương tối thiểu vùng.

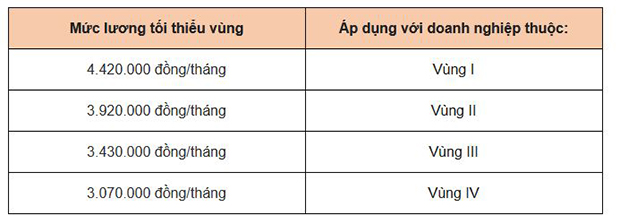

Mức lương tối thiểu vùng sẽ do Chính phủ quyết định và công bố trên cơ sở khuyến nghị của Hội đồng tiền lương quốc gia. Hiện nay, chưa có quyết định chính thức của Chính phủ về lương tối thiểu vùng cho năm 2021.

Cùng với đó, do diễn biến phức tạp của dịch Covid-19 khiến cho nền kinh tế khó khăn nên Hội đồng tiền lương Quốc gia đã trình Chính phủ đề xuất không tăng tiền lương tối thiểu vùng năm 2021. Nếu phương án này được Chính phủ lựa chọn thì năm 2021 tới đây mức lương tối thiểu vùng sẽ được giữ nguyên theo quy định tại Nghị định 90/2020/NĐ-CP:

Lương cơ bản có phải là lương đóng bảo hiểm không?

Trước đây, doanh nghiệp thường lấy lương cơ bản làm mức đóng bảo hiểm xã hội hàng tháng cho người lao động, tuy nhiên, hiện nay, mức đóng bảo hiểm xã hội bao gồm cả mức lương, phụ cấp lương và các khoản bổ sung khác (khoản 2 Điều 89 Luật Bảo hiểm xã hội 2014).

Trong đó, các khoản bổ sung khác được xác định theo quy định tại điểm a khoản 2 và điểm a khoản 3 Điều 4 Thông tư 47/2015/TT-BLĐTBXH. Do vậy, các khoản thu nhập của người lao động để tính đóng Bảo hiểm xã hội gồm:

1 – Tiền lương;

2 – Phụ cấp chức vụ, chức danh;

3 – Phụ cấp trách nhiệm;

4 – Phụ cấp nặng nhọc, độc hại, nguy hiểm;

5 – Phụ cấp thâm niên;

6 – Phụ cấp khu vực;

7 – Phụ cấp lưu động;

8 – Phụ cấp thu hút;

9 – Phụ cấp có tính chất tương tự;

10 – Các khoản bổ sung xác định được mức tiền cụ thể cùng với mức lương thỏa thuận trong hợp đồng lao động và trả thường xuyên trong mỗi kỳ trả lương.

Như vậy, có thể thấy, lương cơ bản không phải lương đóng bảo hiểm mà lương đóng bảo hiểm còn bao gồm cả phụ cấp và các khoản bổ sung được liệt kê ở trên.

Sàn kế toán - Là website tuyển dụng chuyên về nhân sự kế toán - Việc làm kế toán - Thực tập kế toán

Với mục tiêu thành lập là cầu nối giữa nhà tuyển dụng và ứng viên, Sanketoan.vn là website tuyển dụng uy tín, chất lượng hoàn toàn miễn phí được ưa chuộng với nhiều tính năng nổi bật. Đặc biệt, Sanketoan.vn không chỉ hỗ trợ cho ứng viên nhanh chóng tìm được việc làm mà còn là dịch vụ cung ứng nhân lực kế toán đầu tiên tại Việt Nam yêu cầu ứng viên thi trắc nghiệm kiểm tra chuyên môn sau khi ứng tuyển.

Thông tin liên hệ của Sàn kế toán:

Hotline: 0912476286 02473010268

Website: https://sanketoan.vn/

Fanpage: https://www.facebook.com/sanketoan.vn

Group Facebook: https://www.facebook.com/groups/PMFast

Youtube: https://www.youtube.com/channel/UC3mPJfVVCdEcso_EPSz_XKA

Tiktok: https://www.tiktok.com/@sanketoan.vn?lang=vi-VN