Sàn kế toán - Là một hệ thống chuyên về tuyển dụng nhân sự kế toán - Việc làm kế toán - Thực tập kế toán - Tài liệu kế toán - Trắc nghiệm kế toán - Podcast kế toán - Dịch vụ kế toán - Khoá học kế toán.

Hiện nay Sàn kế toán đang sở hữu:

1. Website với địa chỉ tên miền là : https://sanketoan.vn/ với hơn 40 nghìn hồ sơ ứng viên kế toán và hơn 20 nghìn nhà tuyển dụng. Lưu lượng truy cập đứng trong Top 1 tìm kiếm trên Google, Bing, Cốc cốc, Yahoo

2. Ứng dụng App "Sanketoan - Nâng tầm kế toán" với gần 50 nghìn lượt tải trên cả 2 nền tảng Android và IOS

3. Kênh Youtube "Sanketoan TV - Học kế toán Online" với gần 10 nghìn thành viên đăng ký

4. Cùng với sở gần 30 Website vệ tinh về kế toán và các Group Facebook, Fanpage, Kênh Tiktok...

Sàn kế toán tự hào là đơn vị duy nhất tại Việt Nam phát triển đa kênh trên các nền tảng số với nội dung chuyên sâu về mảng nghề kế toán, với mục tiêu Nâng tầm kế toán.

Trong xu thế dịch chuyển hiện nay, đặc biệt là sau giai đoạn Covid - 19, từ cá nhân người lao động đến các doanh nghiệp vừa và nhỏ đều rất cần đến dịch vụ kế toán. Với mong muốn tạo một thị trường dịch vụ kế toán thuế đảm bảo về chất lượng và giá cả phù hợp, Sàn kế toán trân trọng gửi lời mời hợp tác đến với các cá nhân kế toán có nhiều năm kinh nghiệm và những công ty dịch vụ kế toán uy tín.

1. Sàn kế toán sẽ là một đơn vị Marketing chuyên sâu để tìm kiếm và kết nối khách hàng đang có nhu cầu sử dụng dịch vụ kế toán đến với các bạn.

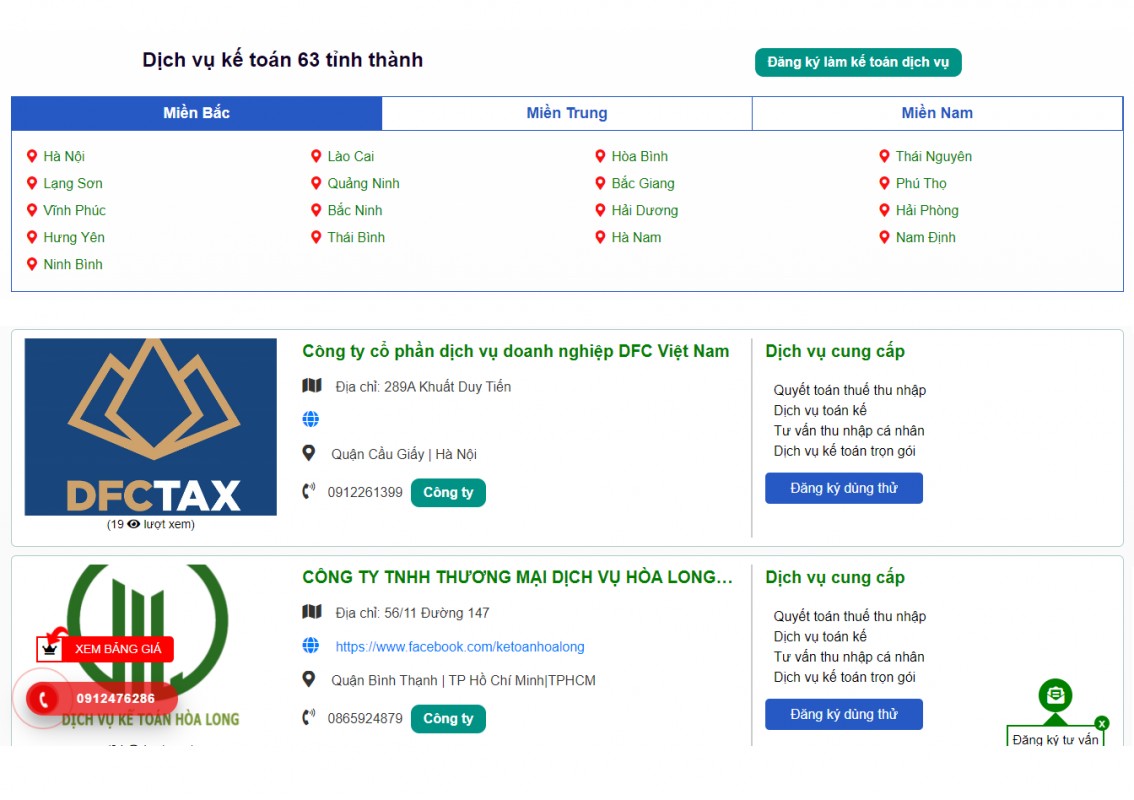

2. Sàn kế toán sẽ thường xuyên liên tục sàng lọc thành viên trong danh sách kế toán dịch vụ tại 63 tỉnh thành. Nhằm mang đến một chất lượng dịch vụ kế toán cao nhất, chất lượng nhất, giá cả phù hợp cạnh tranh nhất.

Để đăng ký trở thành đối tác dịch vụ kế toán của Sàn kế toán, các bạn sẽ thực hiện theo các bước sau:

Bước 1: Bạn cần đăng ký 1 tài khoản trên Sanketoan (lưu ý: Nếu là cá nhân thì đăng ký Tài khoản ứng viên, nếu là công ty thì đăng ký Tài khoản nhà tuyển dụng)

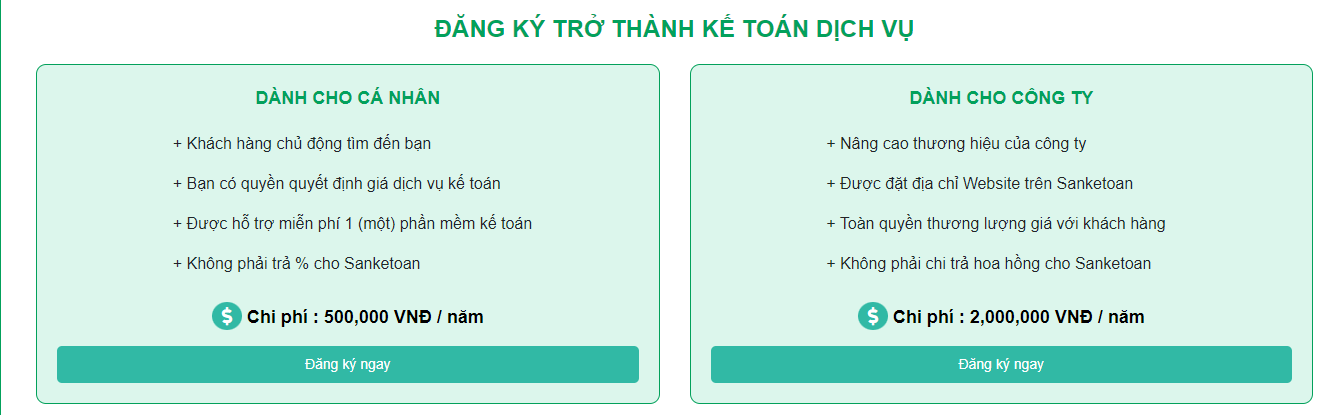

Bước 2: Lựa chọn gói đăng ký Dành cá nhân hay gói đăng ký Dành cho công ty trong chuyên mục Dịch vụ kế toán

Bước 3: Thanh toán phí duy trì tài khoản 1 năm theo quy định của Sanketoan

Bước 4: Sanketoan kiểm duyệt thông tin và phản hồi cho bạn qua Email đã đăng ký

Sau khi trở thành đối tác dịch vụ kế toán của Sàn kế toán, quyền lợi của bạn sẽ được:

Đối với cá nhân:

+ Khách hàng chủ động tìm đến bạn

+ Bạn có quyền quyết định giá dịch vụ kế toán

+ Được hỗ trợ miễn phí 1 (một) phần mềm kế toán

+ Không phải trả % cho Sanketoan

Đối với công ty:

+ Nâng cao thương hiệu của công ty

+ Được đặt địa chỉ Website trên Sanketoan

+ Toàn quyền thương lượng giá với khách hàng

+ Không phải chi trả hoa hồng cho Sanketoan

Sàn kế toán - Tuyển dụng kế toán - Việc làm kế toán - Thực tập kế toán - Tài liệu kế toán - Trắc nghiệm kế toán - Podcast kế toán - Dịch vụ kế toán - Khoá học kế toán.