Trong bài viết này, Sàn Kế Toán sẽ phân tích và giúp bạn hiểu rõ hơn về sổ kế toán - một loại sổ vô cùng quan trọng và bắt buộc phải có đối với bất kỳ đơn vị, cơ sở kinh doanh nào. Số liệu trong sổ kế toán là cơ sở để đơn vị, doanh nghiệp so sánh, đối chiếu tình hình kinh doanh của mình qua từng giai đoạn.

1. Sổ kế toán là gì?

Sổ kế toán dùng để ghi chép, hệ thống và lưu giữ toàn bộ các nghiệp vụ kinh tế, tài chính đã phát sinh theo nội dung kinh tế và theo trình tự thời gian có liên quan đến doanh nghiệp. Mỗi doanh nghiệp chỉ có một hệ thống sổ kế toán cho một kỳ kế toán. Doanh nghiệp phải thực hiện các quy định về sổ kế toán trong Luật Kế toán, Nghị định số 129/2004/NĐ-CP ngày 31/5/2005 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kế toán trong lĩnh vực kinh doanh, các văn bản hướng dẫn thi hành Luật Kế toán và các văn bản hướng dẫn sửa đổi, bổ sung Luật kế toán.

Doanh nghiệp được tự xây dựng biểu mẫu sổ kế toán cho riêng mình nhưng phải đảm bảo cung cấp thông tin về giao dịch kinh tế một cách minh bạch, đầy đủ, dễ kiểm tra, dễ kiểm soát và dễ đối chiếu. Trường hợp không tự xây dựng biểu mẫu sổ kế toán, doanh nghiệp có thể áp dụng biểu mẫu sổ kế toán theo hướng dẫn tại phụ lục số 4 Thông tư 200/2014/TT-BTC nếu phù hợp với đặc điểm quản lý và hoạt động kinh doanh của mình.

Tùy theo đặc điểm hoạt động và yêu cầu quản lý, doanh nghiệp được tự xây dựng hình thức ghi sổ kế toán cho riêng mình trên cơ sở đảm bảo thông tin về các giao dịch phải được phản ánh đầy đủ, kịp thời, dễ kiểm tra, kiểm soát và đối chiếu. Trường hợp không tự xây dựng hình thức ghi sổ kế toán cho riêng mình, doanh nghiệp có thể áp dụng các hình thức sổ kế toán được hướng dẫn trong phụ lục số 4 Thông tư này để lập Báo cáo tài chính nếu phù hợp với đặc điểm quản lý và hoạt động kinh doanh của mình.

2. Trách nhiệm của người giữ và ghi sổ kế toán

Sổ kế toán phải được quản lý chặt chẽ, phân công rõ ràng trách nhiệm cá nhân giữ và ghi sổ. Sổ kế toán giao cho nhân viên nào thì nhân viên đó phải chịu trách nhiệm về những điều ghi trong sổ và việc giữ sổ trong suốt thời gian dùng sổ. Khi có sự thay đổi nhân viên giữ và ghi sổ, kế toán trưởng phải tổ chức việc bàn giao trách nhiệm quản lý và ghi sổ kế toán giữa nhân viên cũ và nhân viên mới. Biên bản bàn giao phải được kế toán trưởng ký xác nhận.

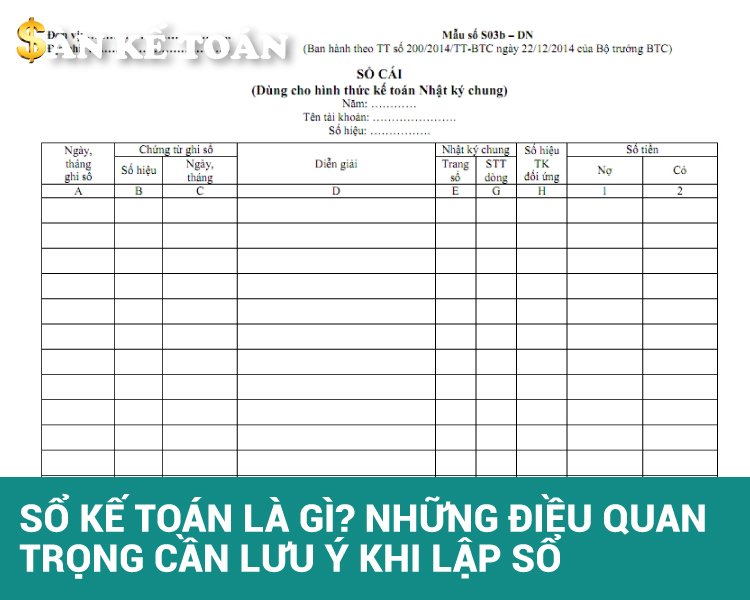

3. Mở, ghi sổ kế toán và chữ ký

a. Mở sổ: Sổ kế toán phải mở vào đầu kỳ kế toán năm. Đối với doanh nghiệp mới thành lập, sổ kế toán phải mở từ ngày thành lập. Người đại diện theo pháp luật và kế toán trưởng của doanh nghiệp có trách nhiệm ký duyệt các sổ kế toán. Sổ kế toán có thể đóng thành quyển hoặc để tờ rời. Các tờ sổ khi dùng xong phải đóng thành quyển để lưu trữ. Trước khi dùng sổ kế toán phải hoàn thiện các thủ tục sau:

- Đối với sổ kế toán dạng quyển: Trang đầu sổ phải ghi tõ tên doanh nghiệp, tên sổ, ngày mở sổ, niên độ kế toán và kỳ ghi sổ, họ tên, chữ ký của người giữ và ghi sổ, của kế toán trưởng và người đại diện theo pháp luật, ngày kết thúc ghi sổ hoặc ngày chuyển giao cho người khác. Sổ kế toán phải đánh số trang từ trang đầu đến trang cuối, giữa hai trang sổ phải đóng dấu giáp lai của đơn vị kế toán.

- Đối với sổ tờ rời: Đầu mỗi sổ tờ rời phải ghi rõ tên doanh nghiệp, số thứ tự của từng tờ sổ, tên sổ, tháng sử dụng, họ tên người giữ và ghi sổ. Các tờ rời trước khi dùng phải được giám đốc doanh nghiệp hoặc người được uỷ quyền ký xác nhận, đóng dấu và ghi vào sổ đăng ký sử dụng sổ tờ rời. Các sổ tờ rời phải được sắp xếp theo thứ tự các tài khoản kế toán và phải đảm bảo sự an toàn, dễ tìm.

b. Ghi sổ: Việc ghi sổ kế toán phải căn cứ vào chứng từ kế toán đã được kiểm tra bảo đảm các quy định về chứng từ kế toán. Mọi số liệu ghi trên sổ kế toán bắt buộc phải có chứng từ kế toán hợp pháp, hợp lý chứng minh.

c. Khoá sổ: Cuối kỳ kế toán phải khoá sổ kế toán trước khi lập Báo cáo tài chính. Ngoài ra phải khoá sổ kế toán trong các trường hợp kiểm kê hoặc các trường hợp khác theo quy định của pháp luật.

d. Đối với người ghi sổ thuộc các đơn vị dịch vụ kế toán phải ký và ghi rõ Số chứng chỉ hành nghề, tên và địa chỉ Đơn vị cung cấp dịch vụ kế toán. Người ghi sổ kế toán là cá nhân hành nghề ghi rõ Số chứng chỉ hành nghề.

4. Sửa chữa sổ kế toán

Khi phát hiện sổ kế toán của kỳ báo cáo có sai sót thì phải sửa chữa bằng phương pháp phù hợp với quy định của Luật kế toán.

Trường hợp phát hiện sai sót trong các kỳ trước, doanh nghiệp phải điều chỉnh hồi tố theo quy định của chuẩn mực kế toán “Thay đổi chính sách kế toán, ước tính kế toán và các sai sót”.

Trên đây là toàn bộ nội dung về Sổ kế toán được trích theo Chương 5 trong 122 Thông tư 200/2014/TT-BTC. Nếu bạn đang gặp khó khăn, vướng mắc trong quá trình lập sổ kế toán. Thì hãy tham gia Group Facebook Chuyên gia Sanketoan hỗ trợ kế toán của Sàn Kế Toán. Tại đây, bạn sẽ được tháo gỡ những vướng mắc trong quá trình làm việc dưới sự hỗ trợ tận tình của các chuyên gia - là những kế toán trưởng, kế toán viên có nhiều năm kinh nghiệm chỉ trong vòng chưa đầy 20 phút. Giúp bạn giải quyết công việc nhanh chóng, chính xác.