Mô hình tổ chức bộ máy kế toán phản ánh cách thức tổ chức, bố trí nguồn nhân lực để thực hiện các nội dung của công tác kế toán. Cùng tìm hiểu các mô hình tổ chức bộ máy kế toán trong doanh nghiệp tại bài viết dưới đây.

1. Căn cứ xây dựng mô hình bộ máy kế toán

Để xây dựng bộ máy kế toán cần dựa vào những căn cứ sau:

- Mức độ phân cấp quản lý kinh tế, tài chính nội bộ.

- Lĩnh vực hoạt động của đơn vị.

- Đặc điểm tổ chức và quản lý hoạt động sản xuất kinh doanh.

- Biên chế bộ máy kế toán và trình độ nghề nghiệp của đội ngũ nhân viên hiện có.

- Trình độ trang bị, sử dụng các phương tiện kỹ thuật tính toán.

- Quy mô và phạm vi địa bàn hoạt động của đơn vị.

Theo đó, có thể chia thành 3 mô hình tổ chức bộ máy kế toán như sau:

- Kế toán tập trung.

- Kế toán phân tán.

- Kế toán vừa tập trung vừa phân tán.

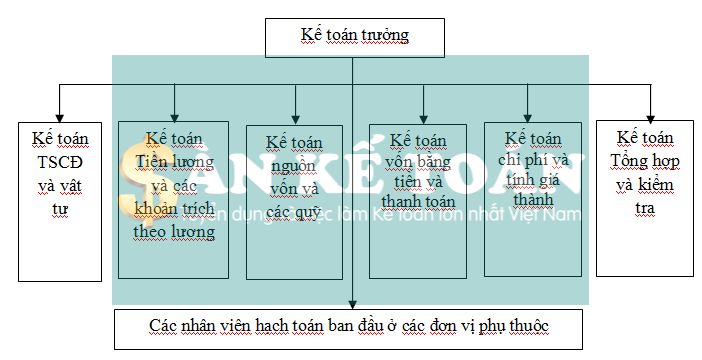

2. Mô hình tổ chức bộ máy kế toán tập trung

2.1. Nội dung

Theo mô hình này, toàn doanh nghiệp chỉ tổ chức 1 phòng kế toán trung tâm (ở văn phòng công ty, tổng công ty…), còn các đơn vị phụ thuộc đều không có tổ chức kế toán riêng.

– Phòng kế toán trung tâm thực hiện toàn bộ công tác kế toán ở DN và chịu trách nhiệm thực hiện toàn bộ công tác kế toán, thống kê, tài chính trong toàn doanh nghiệp.

– Các đơn vị cấp dưới không có tổ chức kế toán riêng mà chỉ có nhân viên làm nhịêm vụ hạch toán ban đầu, thu nhận, kiểm tra và định kỳ gửi các chứng từ về phòng kế toán.

2.2. Ưu điểm

Mô hình bộ máy này có những ưu điểm sau:

- Dễ kiểm tra và chỉ đạo nghiệp vụ, toàn bộ.

- Thuận lợi cho việc phân công và chuyên môn hóa công việc.

- Thuận lợi cho việc trang bị các phương tiện xử lý thông tin

2.3. Nhược điểm

Địa bàn hoạt động của doanh nghiệp không tập trung, phương tiện truyền tin bị hạn chế thì bất lợi cho việc kiểm tra, giám sát của kế toán trưởng.

2.4. Điều kiện áp dụng

Mô hình này thích hợp với doanh nghiệp có mức độ phân cấp quản lý nội bộ thấp, qui mô vừa và nhỏ,

hoạt động tập trung trên một địa bàn,…

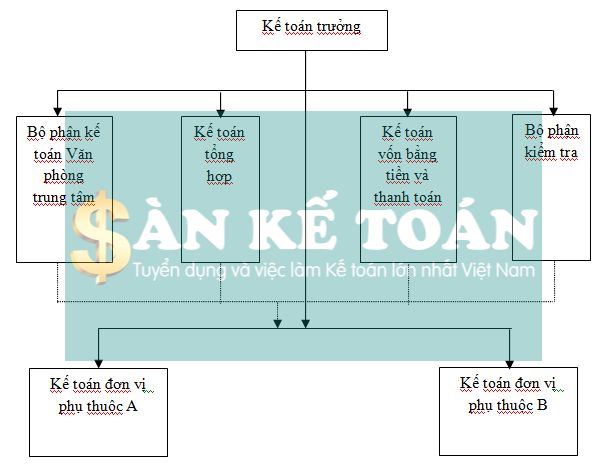

3. Mô hình tổ chức bộ máy kế toán phân tán

3.1. Nội dung

Toàn bộ nội dung kế toán không những được thực hiện tại đơn vị cấp trên (đơn vị chính: công ty, tổng công ty,..) mà còn được thực hiện cả ở các đơn vị cấp dưới (đơn vị trực thuộc: xí nghiệp, phân xưởng, tổ, đội,…). Trong đó:

– Phòng, ban kế toán trung tâm:

- Thực hiện các phần hành công việc kế toán phát sinh ở đơn vị kế toán cấp trên và công tác tài chính của doanh nghiệp.

- Hướng dẫn và kiểm tra công tác kế toán ở các đơn vị kế toán cấp cơ sở.

- Lập báo cáo kế toán tổng hợp, báo cáo tài chính của toàn đơn vị.

- Thu nhận, kiểm tra báo cáo kế toán ở các đơn vị phụ thuộc gửi lên để tổng hợp lập báo cáo kế toán toàn doanh nghiệp.

– Phòng, tổ kế toán của các đơn vị phụ thuộc:

- Tổ chức thực hiện toàn bộ công tác kế toán ở đơn vị phụ thuộc để định kỳ lập báo cáo kế toán gửi về phòng kế toán trung tâm.

- Xây dựng và quản lý kế hoạch tài chính của đơn vị.

- Thống kê các chỉ tiêu cần thiết trong phạm vi đơn vị thực hiện.

3.2. Ưu điểm

Mô hình này giúp kiểm tra, giám sát hoạt động của từng đơn vị nội bộ được kịp thời.

3.3. Nhược điểm

- Việc tổng hợp, lập báo cáo chung thường bị chậm.

- Bộ máy kế toán cồng kềnh.

3.4. Điều kiện áp dụng

Mô hình này thích hợp với những doanh nghiệp có mức độ phân cấp quản lý nội bộ cao, quy mô lớn, địa bàn hoạt động rộng, các bộ phận, đơn vị trực thuộc hoạt động tương đối độc lập nhau,…

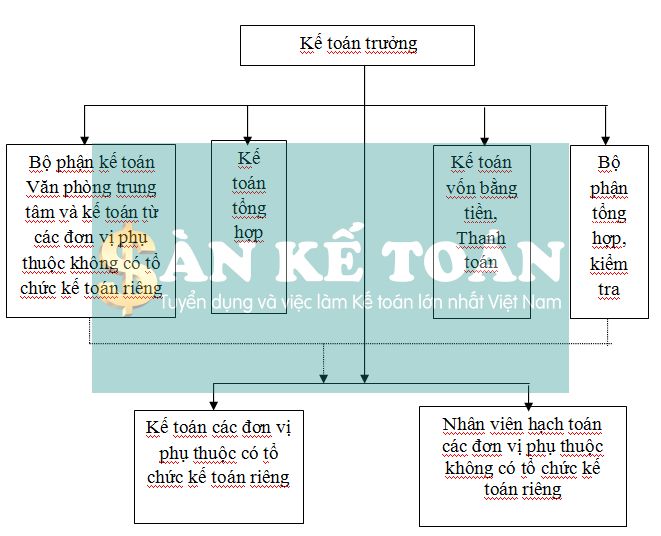

4. Mô hình tổ chức bộ máy kế toán vừa tập trung vừa phân tán

4.1. Nội dung

Nội dung: Ở đơn vị cấp trên vẫn lập phòng kế toán trung tâm, còn ở các đơn vị trực thuộc thì tùy thuộc vào quy mô, yêu cầu quản lý và trình độ quản lý mà có thể tổ chức kế toán riêng hoặc không tổ chức kế toán riêng. Trong đó:

– Ở phòng kế toán trung tâm có nhiệm vụ:

- Xây dựng và quản lý kế hoạch tài chính của doanh nghiệp.

- Thực hiện các phần hành công việc kế toán và thống kê phát sinh ở đơn vị chính và các đơn vị trực thuộc không có tổ chức kế toán riêng.

- Hướng dẫn, kiểm tra công tác kế toán ở các đơn vị phụ thuộc có tổ chức kế toán riêng.

- Thu nhận, kiểm tra báo cáo kế toán của các đơn vị phụ thuộc gửi lên và của phần hành công việc ở đơn vị chính để lập báo cáo kế toán tổng hợp toán doanh nghiệp.

– Ở các đơn vị phụ thuộc có tổ chức kế toán riêng có nhiệm vụ:

- Xây dựng và quản lý kế hoạch tài chính ở đơn vị.

- Tổ chức thực hiện toàn bộ công việc kế toán và thống kê trong đơn vị và định kỳ lập báo cáo kế toán gửi về

phòng kế toán trung tâm.

– Ở các đơn vị phụ thuộc không có tổ chức kế toán riêng có nhiệm vụ:

- Bố trí các nhân viên kế toán làm nhiệm vụ hạch toán ban đầu, thu nhận và kiểm tra chứng từ ban đầu.

- Thực hiện từng phần hành công việc kế toán cụ thể được kế toán trưởng phân công và định kỳ gửi chứng từ kế toán và báo cáo sơ bộ về các phần hành công việc kế toán được giao về phòng kế toán trung tâm để kiểm tra và ghi sổ kế toán.

4.2. Ưu điểm

Khắc phục được một số nhược điểm của 2 mô hình trên. Trong thực tế hình thức này rất được sử dụng nhiều. Công tác kế toán được phân công hợp lý cho các đơn vị trực thuộc.

4.3. Nhược điểm

Mô hình này có nhược điểm là bộ máy kế toán cồng kềnh.

4.4. Điều kiện áp dụng

Mô hình này thường áp dụng cho các doanh nghiệp mà đơn vị trực thuộc có những đặc điểm, điều kiện khác nhau. Một số đơn vị trực thuộc có quy mô lớn hoặc ở xa trung tâm, cần thiết phải có thông tin phục vụ cho quản lý, có hạch toán kinh doanh thì sẽ tổ chức bộ máy kế toán riêng. Còn các đơn vị trực thuộc khác do điều kiện, đặc điểm, quy mô chưa đến mức phải phân công công tác kế toán thì không tổ chức hạch toán riêng..

Sàn kế toán - Là website tuyển dụng chuyên về nhân sự kế toán - Việc làm kế toán - Thực tập kế toán

Với mục tiêu thành lập là cầu nối giữa nhà tuyển dụng và ứng viên, Sanketoan.vn là website tuyển dụng uy tín, chất lượng hoàn toàn miễn phí được ưa chuộng với nhiều tính năng nổi bật. Đặc biệt, Sanketoan.vn không chỉ hỗ trợ cho ứng viên nhanh chóng tìm được việc làm mà còn là dịch vụ cung ứng nhân lực kế toán đầu tiên tại Việt Nam yêu cầu ứng viên thi trắc nghiệm kiểm tra chuyên môn sau khi ứng tuyển.

Thông tin liên hệ của Sàn kế toán:

Hotline: 0912476286 02473010268

Website: https://sanketoan.vn/

Fanpage: https://www.facebook.com/sanketoan.vn

Group Facebook: https://www.facebook.com/groups/PMFast

Youtube: https://www.youtube.com/channel/UC3mPJfVVCdEcso_EPSz_XKA

Tiktok: https://www.tiktok.com/@sanketoan.vn?lang=vi-VN