Sàn kế toán bổ sung tính năng nhắc lịch hạn nộp các loại báo cáo thuế trên ứng dụng Sanketoan

1. Danh sách những loại báo cáo thuế sẽ được nhắc nhở trong tính năng này:

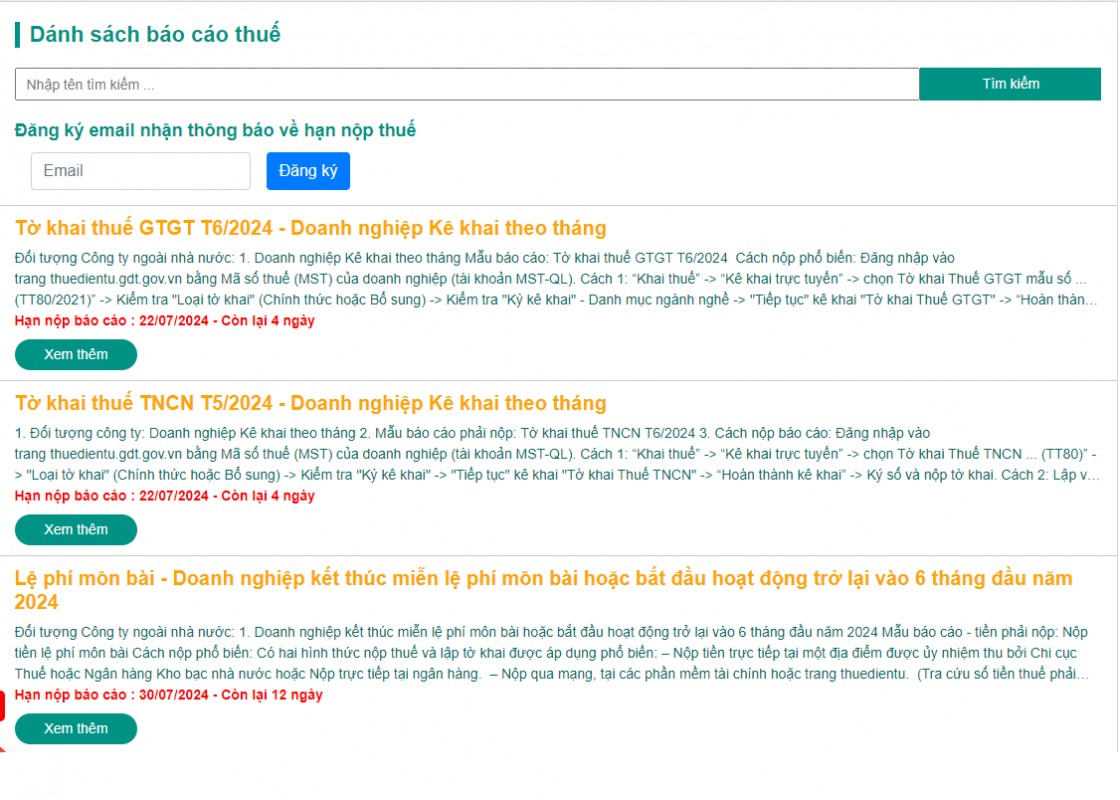

+ Tờ khai thuế GTGT hàng tháng (Áp dụng cho những doanh nghiệp nộp tờ khai thuế GTGT theo tháng)

+ Tờ khai thuế GTGT quý (Áp dụng cho những doanh nghiệp nộp tờ khai thuế GTGT theo quý)

+ Tờ khai thuế TNCN

+ Tờ khai thuế TNDN

+ Lịch nhắc nộp các loại thuế môn bài

+ Lịch nhắc Trích nộp tiền BHXH, BHYT, BHTN và kinh phí Công đoàn

+ Lịch nhắc nộp báo cáo tài chính

2. Cơ chế hoạt động nhắc nhở kế toán hạn nộp các báo cáo thuế

2.1 Nhắc nhở hạn nộp báo cáo thuế thông qua Email

Kế toán truy cập vào Website Sanketoan.vn và vào mục Báo cáo thuế để đăng ký Email nhận nhắc lịch nộp báo cáo thuế.

Lần 1: Khi đến thời hạn trước 30 ngày của hạn nộp hệ thống Sanketoan sẽ gửi thông báo về Email của bạn đã đăng ký.

Lần 2: Khi đến thời hạn trước 15 ngày của hạn nộp hệ thống Sanketoan sẽ gửi thông báo về Email của bạn đã đăng ký.

Lần 3: Khi đến thời hạn trước 5 ngày của hạn nộp hệ thống Sanketoan sẽ gửi thông báo về Email của bạn đã đăng ký.

2.2 Nhắc nhở thông qua thông báo trên ứng dụng (App) Sanketoan - Tuyển dụng kế toán

Kế toán tải ứng dụng App Sanketoan - Tuyển dụng kế toán về máy điện thoại. Khi chuẩn đến thời hạn nộp báo cáo thuế, ứng dụng sẽ gửi thông báo về điện thoại của bạn

Lần 1: Khi đến thời hạn trước 30 ngày của hạn nộp hệ thống Sanketoan sẽ gửi thông báo về điện thoại của bạn.

Lần 2: Khi đến thời hạn trước 15 ngày của hạn nộp hệ thống Sanketoan sẽ gửi thông báo về điện thoại của bạn.

Lần 3: Khi đến thời hạn trước 5 ngày của hạn nộp hệ thống Sanketoan sẽ gửi thông báo về điện thoại của bạn.

3. Cách tải ứng dụng (App) Sanketoan - Tuyển dụng kế toán

Các bạn có thể tải App về máy theo 2 cách sau:

Cách 1: Truy cập vào Link: Link tải App Sanketoan

Cách 2: Trong chợ ứng dụng CH Play hoặc App Store các bạn tìm kiếm tên ứng dụng: Sanketoan

Sàn kế toán chúc các bạn sử dụng tính năng này để phục vụ tốt hơn cho công việc kế toán của mình. Nếu thấy hay và bổ ích, xin hãy giới thiệu App Sanketoan đến bạn bè của các bạn.