1. Nghỉ dưỡng sức bao lâu thì có tiền?

Theo Luật Bảo hiểm xã hội 2014 và Luật An toàn, vệ sinh lao động năm 2015, tiền dưỡng sức được chi trả sau khi người lao động đã nghỉ hết thời gian hưởng chế độ ốm đau, thai sản, sau khi điều trị ổn định thương tật do tai nạn lao động hoặc bệnh tật do bệnh nghề nghiệp.

Thủ tục hưởng chế độ dưỡng sức trong cả 03 trường hợp đều được thực hiện bởi người sử dụng lao động (Điều 103 Luật Bảo hiểm xã hội và Điều 60 Luật An toàn, vệ sinh lao động). Thời hạn nộp hồ sơ là 10 ngày kể từ ngày người lao động đủ điều kiện nghỉ dưỡng sức.

Tiền dưỡng sức sẽ được trả cho người lao động trong tối đa 06 ngày làm việc kể từ ngày cơ quan bảo hiểm xã hội nhận được đầy đủ hồ sơ hợp lệ (theo hướng dẫn tại Quyết định 896/QĐ-BHXH năm 2021).

Tiền dưỡng sức sau ốm đau, thai sản, sau điều trị tai nạn lao động, bệnh nghề nghiệp được chi trả theo hình thức mà doanh nghiệp đăng ký: Trả qua thẻ ATM hoặc trả tiền mặt cho người lao động thông qua doanh nghiệp hoặc trả tiền mặt tại cơ quan bảo hiểm xã hội.

2. Nghỉ dưỡng sức được bao nhiêu tiền?

Theo khoản 3 Điều 29, khoản 3 Điều 41 Luật Bảo hiểm xã hội 2014 và khoản 3 Điều 54 Luật An toàn, vệ sinh lao động năm 2015, tùy trường hợp mà người lao động sẽ được nghỉ dưỡng sức từ 05 đến 10 ngày.

Tiền nghỉ dưỡng sức của mỗi ngày nghỉ được tính như sau:

Tiền dưỡng sức = 30% x Mức lương cơ sở x Số ngày nghỉ

Với mức lương cơ sở = 1,8 triệu đồng/tháng, người lao động nghỉ dưỡng sức nhận được số tiền trợ cấp như đây:

- Nghỉ 10 ngày: Tiền chế độ dưỡng sức = 30% x 1,8 triệu đồng x 10 ngày = 5,4 triệu đồng.

Chi trả cho: Người lao động sức khoẻ chưa phục hồi sau thời gian ốm đau do mắc bệnh cần chữa trị dài ngày; lao động nữ sinh một lần từ hai con trở lên; trường hợp bị tai nạn lao động, bệnh nghề nghiệp có mức suy giảm khả năng lao động từ 51% trở lên;

- Nghỉ 07 ngày: Tiền chế độ dưỡng sức = 30% x 1,8 triệu đồng x 7 ngày = 3,78 triệu đồng.

Chi trả cho: người lao động sức khoẻ chưa phục hồi sau thời gian ốm đau do phải phẫu thuật; lao động nữ sinh con phải phẫu thuật; trường hợp bị tai nạn lao động, bệnh nghề nghiệp có mức suy giảm khả năng lao động từ 31% đến 50%;

- Nghỉ 05 ngày: Tiền chế độ dưỡng sức = 30% x 1,8 triệu đồng x 5 ngày = 2,7 triệu đồng.

Chi trả cho: Trường hợp bị tai nạn lao động, bệnh nghề nghiệp có mức suy giảm khả năng lao động từ 15% đến 30% và các trường hợp nghỉ dưỡng sức sau ốm đau, thai sản còn lại.

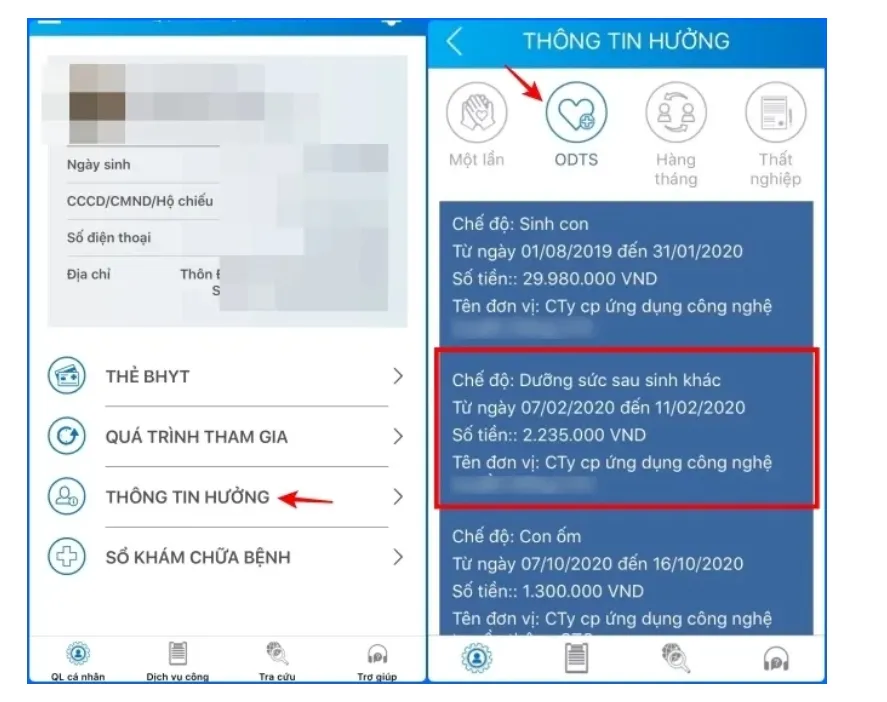

3. Cách kiểm tra xem cơ quan BHXH đã trả tiền dưỡng sức chưa?

Nếu chờ lâu mà chưa thấy công ty hoặc cơ quan bảo hiểm xã hội gọi lên lấy tiền hoặc chưa thấy tiền dưỡng sức được gửi về tài khoản ngân hàng, người lao động có thể tự kiểm tra xem phía cơ quan bảo hiểm đã giải quyết hồ sơ hay chưa thông qua cách sau đây:

Bước 1: Đăng nhập tài khoản VssID.

Bước 2: Chọn Thông tin hưởng >> Chọn ODTS.

Nếu thấy hiện thông tin về chế độ dưỡng sức, tức cơ quan bảo hiểm xã hội đã giải quyết xong hồ sơ.

Người lao động chỉ cần chờ thêm vài ngày để nhận được tiền chế độ dưỡng sức. Nếu nhiều ngày trôi qua, thậm chí là cả tháng mà vẫn chưa nhận được tiền, người lao động cần chủ động liên hệ với phía người sử dụng lao động và cơ quan bảo hiểm xã hội để xem đơn vị nào đang giữ tiền chế độ của mình.

Thực tế có không ít công ty làm chế độ dưỡng sức cho người lao động nhưng rồi lại không chi trả tiền cho họ. Để tránh bị xâm phạm quyền lợi, người lao động nên theo dõi sát sao quá trình hưởng bảo hiểm xã hội của mình trên ứng dụng VssID.

Nguồn: Sưu tầm Internet