Có rất nhiều câu hỏi xoay quanh vị trí nhân viên kế toán tổng hơp. Một trong số đó là câu hỏi về bảng mô tả công việc kế toán tổng hợp. Cùng tìm hiểu những công việc hàng ngày, tháng, quý và năm của nhân viên kế toán tổng hợp với Sàn kế toán qua bài viết dưới đây nhé.

Kế toán tổng hợp là gì?

Mặc sự phổ biến hay giảm sức hút của một số ngành nghề, Kế toán đã và luôn là ngành nghề đáng mơ ước với nhiều người. Đây là ngành nghề không thế thiếu ở bất kỳ doanh nghiệp, tổ chức nào. Cùng với sự phát triển của nền kinh tế, ngày càng có nhiều doanh nghiệp trẻ, năng động với quy mô lớn. Kéo theo đó là nhu cầu nhân lực ngành Kế toán cũng không ngừng tăng lên.

Kế toán tổng hợp là ngành thực hiện quá trình thu thập, xử lý các dữ liệu và cung cấp thông tin về tài sản, nguồn hình thành và sự vận động của tài sản trong các daonh nghiệp. Công việc này bao gồm các quá trình tổng hợp sổ sách, chứng từ, kiểm soát và chịu trách nhiệm với tất cả các hoạt động kinh doanh của công ty.

Kế toán tổng hợp – vị trí không thể thiếu trong tổ chức

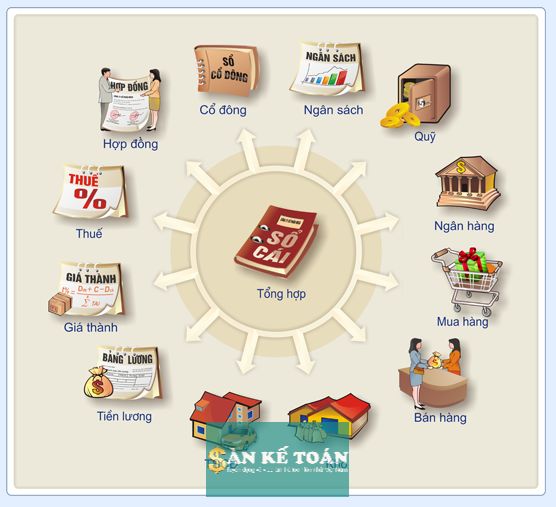

Bảng mô tả công việc kế toán tổng hợp

Dù các kế toán viên được mệnh danh là người “nắm giữ” tài sản của mọi tổ chức. Tuy nhiên thực tế công việc kế toán tổng hợp là gì thì ít người có thể “thuộc lòng”. Đơn giản vì họ phải chịu trách nhiệm rất nhiều đầu việc khác ngoài “đếm tiền”, đặc biệt là vị trí kế toán tổng hợp. Để trở thành người kế toán viên tổng hợp giỏi đồng nghĩa với việc bạn phải thực sự linh hoạt, cẩn thận và có chuyên môn tốt. Dưới đây là mô tả công việc kế toán tổng hợp thường gặp nhất.

Công viêc hàng ngày của kế toán tổng hợp

- Thu thập và xử lý các chứng số liệu, chứng từ kế toán thông qua các nghiệp vụ kinh tế. Cụ thể như mua bán hàng hoá, Tài sản cố định, Công cụ dụng cụ, thu/ chi…

- Hạch toán thu/ chi, các khoản khấu hao, ghi chép thuế GTGT/ TNDN,…

- Theo dõi và quản lý công nợ

- Tính toán và báo cáo giá sản xuất/ sản phẩm; thống kê thông tin về nguyên vật liệu, phụ liệu, chi phí vận chuyển, sản xuất dở dang

- Kiểm tra tình trạng Xuất nhập tồn của hàng hoá, nguyên nhiên vật liệu

Công viêc hàng tháng của kế toán tổng hợp

- Thực hiện báo cáo định kỳ tháng (ví dụ báo cáo thuế, tờ khai thuế…), các báo cáo nội bộ theo yêu cầu (báo cáo thu chi, báo cáo doanh thu – lợi nhuận…)

- Tính lương cho nhân viên, thực hiện các khoản trích theo lương

- Hạch toán các khoản phân bổ chi phí, như chi phí CCDC, chi phí trả trước ngắn/ dài hạn…

- Hạch toán các khoản trích khấu hao TSCĐ

- Thực hiện các bút toán kết chuyển, phân bổ; đối chiếu các số liệu và thống kê chi tiết các khoản phân bổ đó

Công viêc hàng quý của kế toán tổng hợp

- Lập các báo cáo, giấy tờ theo quy định như: tờ khai thuế giá trị gia tăng, thuế thu nhập doanh nghiệp, tình hình sử dụng hoá đơn quý…

- Tổng hợp số liệu hạch toán, lập bảng cân đối số phát sinh từ các nghiệp vụ kinh tế

- Kiểm tra đối chiếu các số liệu với sổ cái

Công viêc hàng năm của kế toán tổng hợp

- Nộp tiền thuế, tờ khai thuế

- Thực hiện các bút toán tài chính như kết chuyển lãi lỗ năm cũ, hạch toán chi phí năm tài chính mới…

- Kiểm tra số liệu cuối kỳ (kiểm tra sự cân đối, kiểm tra số dư đầu – cuối kỳ…)

- Lập các giấy tờ hành chính liên quan (tờ khai quyết toán thuế, báo cáo tài chính, báo cáo quản trị…)

- In ấn sổ sách tài chính cho doanh nghiệp

Công việc của kế toán viên không hề “dễ thở”

Yêu cầu trong công việc đối với nhân viên kế toán tổng hợp

Yêu cầu về trình độ

Kế toán tổng hợp nên là người có nền tảng kiến thức vững vàng. Vì thế, tuyển dụng kế toán tổng hợp thường yêu cầu ứng viên như sau:

- Tốt nghiệp Đại học trở lên các chuyên ngành về kế toán kiểm toán hoặc tài chính

- Có kinh nghiệm làm việc ở các vị trí tương đương hoặc liên quan

- Sử dụng thành thạo các phần mềm kế toán, đặc biệt là Excel

- Nắm vững các nghiệp vụ kế toán, kiến thức về phân tích, tổng hợp dữ liệu và viết báo cáo.

>>> Xem thêm: Mô tả công việc kế toán nội bộ và bí kíp để trở thành kế toán nội bộ giỏi

Đầu tiên, kế toán viên cần phải tính toán tốt. Như bảng mô tả công việc của kế toán tổng hợp phía trên, bạn sẽ phải làm việc nhiều với các sổ sách, hoá đơn, giấy tờ. Vì thế khả năng tính toán tốt sẽ giúp bạn hoàn thành công việc một cách dễ dàng hơn.

Đặc trưng của công việc kế toán tổng hợp là làm việc chủ yếu với những con số. Vì thế công việc kế toán nói chung khá nhiều áp lực. Đặc biệt là vào các dịp cao điểm như cuối tháng, cuối năm, lễ tết. Đây cũng là lý do chính khiến các kế toán viên luôn là cái tên bị “réo gọi” mỗi kỳ lương thưởng. Chính vì vậy tố chất cần có mà nhà tuyển dụng kế toán tổng hợp yêu cầu đó chính là sự kiên nhẫn. Kế toán viên không những là người chịu được áp lực công việc mà còn phải cẩn thận, kiên nhẫn. Do công việc liên quan trực tiếp tới tiền nên đòi hỏi sự chính xác tuyệt đối. Chỉ một lỗi nhỏ như nhầm dấu chấm thành dấu phẩy cũng khiến nội dung sai lệch rất lớn.

Ngoài ra, các kỹ năng cần có khác như quản lý thời gian, kỹ năng giao tiếp, kỹ năng làm việc nhóm, kỹ năng đàm phán thương lượng… sẽ hỗ trợ bạn rất nhiều khi làm một kế toán tổng hợp.

Đặc trưng công việc chuyên phải xử lý số liệu

Lương nhân viên kế toán tổng hợp cao không?

Hiện nay, lương của vị trí kế toán tổng hợp trung bình khoảng 10 triệu vnđ/ tháng. Khoảng lương phổ biến nhất sẽ từ 8 triệu đến 12 triệu vnđ/ tháng. Có nhiều yếu tố ảnh hưởng đến lương của kế toán tổng hợp. Nhưng nhìn chung mức lương sẽ luôn tỷ lệ thuận với số năm kinh nghiệm và trình độ chuyên môn.

>>> Xem thêm: Các hàm thường dùng trong kế toán Excel để lên sổ sách

Tìm việc làm kế toán tổng hợp ở đâu?

Để nắm bắt những cơ hội việc làm kế toán tổng hợp mới nhất, hãy theo dõi nguồn thông tin tuyển dụng tại Sàn kế toán. Đây là website luôn cập nhật tin tuyển dụng kế toán tổng hợp hàng ngày, hàng giờ. Việc của bạn chỉ là tạo CV online và bật chế độ tìm kiếm việc làm để không bỏ lỡ bất kỳ cơ hội nào.

Trên đây là mô tả công việc kế toán tổng hợp chi tiết dành cho những ai quan tâm. Sàn kế toán sẽ còn cập nhật nhiều thông tin nghề nghiệp bổ ích khác. Hãy tiếp tục theo dõi chúng tôi để có thêm những nguồn tham khảo hữu ích hơn nữa. Đừng quên lựa chọn Sàn kế toán nếu bạn đang muốn tìm viêc kế toán tại những công ty, tập đoàn chất lượng nhé!

Sàn kế toán - Là website tuyển dụng chuyên về nhân sự kế toán - Việc làm kế toán - Thực tập kế toán

Với mục tiêu thành lập là cầu nối giữa nhà tuyển dụng và ứng viên, Sanketoan.vn là website tuyển dụng uy tín, chất lượng hoàn toàn miễn phí được ưa chuộng với nhiều tính năng nổi bật. Đặc biệt, Sanketoan.vn không chỉ hỗ trợ cho ứng viên nhanh chóng tìm được việc làm mà còn là dịch vụ cung ứng nhân lực kế toán đầu tiên tại Việt Nam yêu cầu ứng viên thi trắc nghiệm kiểm tra chuyên môn sau khi ứng tuyển.

Thông tin liên hệ của Sàn kế toán:

Hotline: 0912476286 02473010268

Website: https://sanketoan.vn/

Fanpage: https://www.facebook.com/sanketoan.vn

Group Facebook: https://www.facebook.com/groups/PMFast

Youtube: https://www.youtube.com/channel/UC3mPJfVVCdEcso_EPSz_XKA

Tiktok: https://www.tiktok.com/@sanketoan.vn?lang=vi-VN