Sàn kế toán ra mắt chức năng khảo sát mức lương dành riêng cho kế toán. Xuất phát từ những yêu cầu thực tế:

+ Đối với các bạn kế toán mới ra trường hay với ngay cả các bạn đang làm kế toán đều đang khó khăn trong việc định vị bản thân xem mức lương mình sẽ được bao nhiêu.

+ Đối với những nhà tuyển dụng, đặc biệt các công ty nhỏ mới thành lập. Khi tuyển dụng kế toán thường không biết nên chi trả cho kế toán mức lương bao nhiêu là phù hợp.

Với mong muốn giúp ứng viên tìm việc kế toán cần làm gì để có mức lương tốt hơn và giúp nhà tuyển dụng kế toán xác định được mức lương phù hợp khi tuyển dụng. Sàn kế toán đã cho ra mắt chức năng khảo sát mức lương theo năng lực của từng vị trí kế toán.

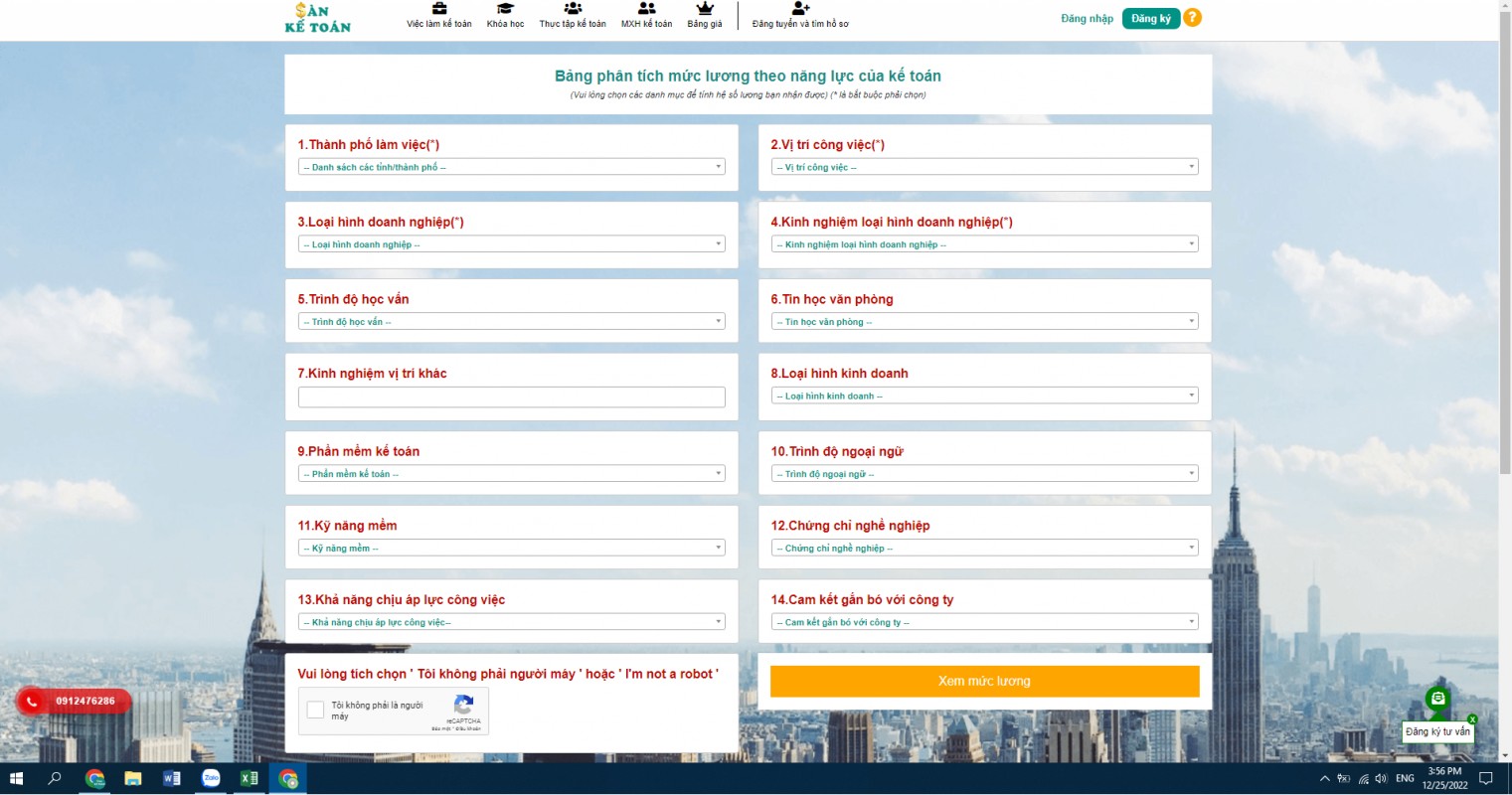

Những căn cứ để xác định mức lương cho một vị trí kế toán bao gồm:

1. Vị trí công việc kế toán

+ Kế toán tiền mặt, tiền gửi

+ Kế toán thuế

+ Kế toán tổng hợp

+ Kế toán trưởng

......

2. Loại hình doanh nghiệp mà kế toán đó đang làm việc

+ Doanh nghiệp loại hình thương mại

+ Doanh nghiệp loại hình dịch vụ

+ Doanh nghiệp loại hình xây dựng

+ Doanh nghiệp loại hình sản xuất

3. Khu vực tìm việc, làm việc của kế toán đó

+ Hà Nội, TP HCM, Bình Dương....

4. Số năm kinh nghiệm mà kế toán đã làm việc ở loại hình doanh nghiệp đó

+ Chưa có kinh nghiệm, 1 năm kinh nghiệm, 2 năm kinh nghiệm...

5. Bằng cấp mà kế toán đang có

+ Trung cấp, cao đẳng, đại học, thạc sỹ.....

6. Kinh nghiệm của kế toán ở các vị trí khác (thường áp dụng cho các vị trí kế toán tổng hợp, kế toán trưởng). Đây là những vị trí mà kế toán đó đã từng làm trước khi được lên vị trí kế toán tổng hợp hoặc kế toán trưởng

+ Kế toán công nợ, kế toán tài sản cố định, kế toán giá thành

7. Trình độ tin học văn phòng: Đây cung là một tiêu chí được đánh giá để cân nhắc mức lương của kế toán

+ Tin học mức độ trung bình, mức độ khá, hay mức độ tốt

8. Đã từng sử dụng những loại phần mềm kế toán nào trên thị trường

+ Phần mềm kế toán Fast Accounting

+ Phần mềm kế toán Misa

+ Phần mềm kế toán Bravo

+ Phần mềm ERP

.....

9. Trình độ ngoại ngữ của ứng viên kế toán như thế nào

+ Trình độ ngoại ngữ ở mức khá hay ở mức tốt

10. Các chứng chỉ kế toán

+ Chứng chỉ kế toán trưởng, chứng chỉ

+ Chứng chỉ CPA (Certified Public Accountant)

+ Chứng chỉ CFA (Certified Financial Analyst)

+ Chứng chỉ CMA (Certified Management Accountant)

+ Chứng chỉ CIA (Certified Internal Auditor)

+ Chứng chỉ ACCA (Chartered Certified Accountants)

.......

11. Kỹ năng mềm của kế toán như thế nào

+ Có kỹ năng mềm tốt hay kỹ năng mềm chưa tốt

12. Khả năng chịu áp lực công việc

+ Bao gồm có đi công tác được hay không, có chịu được áp lực công việc hay không...

13. Khả năng gắn bó với công ty

Có thể gắn bó dưới 2 năm , hay có thể gắn bó trên 2 năm

Từ những tiêu chí trên, Sàn kế toán sẽ đưa ra gợi ý cho các bạn đang đi tìm việc kế toán và những nhà tuyển dụng kế toán được mức lương gần sát nhất với thị trường ngành nghề kế toán hiện nay.

.png)

Đồng thời Sàn kế toán sẽ đưa ra các lời khuyên, gợi ý cho các bạn kế toán. Làm sao để có được các mức lương tốt hơn

Để có thể thực hiện được công việc khảo sát mức lương kế toán này, mời các bạn tham gia TẠI ĐÂY

Lưu ý: Mức lương Sàn kế toán đưa ra dựa trên phân tích dữ liệu từ kết quả dữ liệu lớn. Càng nhiều thành viên tham gia khảo sát thì mức độ sát thực sẽ càng cao.