Phần mềm kế toán miễn phí trọn đời dành cho tất cả thành viên của Sàn kế toán.

Theo thống kê mới nhất của Sàn kế toán. Vẫn còn có đến 40% kế toán đang làm việc tại các doanh nghiệp siêu nhỏ và nhỏ vẫn đang dùng Excel hoặc phần mềm kế toán Crack để làm công việc kế toán hàng ngày. Điều này dẫn đến năng suất lao động và hiệu quả công việc của kế toán chưa được cao và mất nhiều công sức thời gian cho công việc đó, nhận thấy điều đó Sàn kế toán gửi tặng đến toàn bộ các bạn một bạn phần mềm kế toán miễn phí.

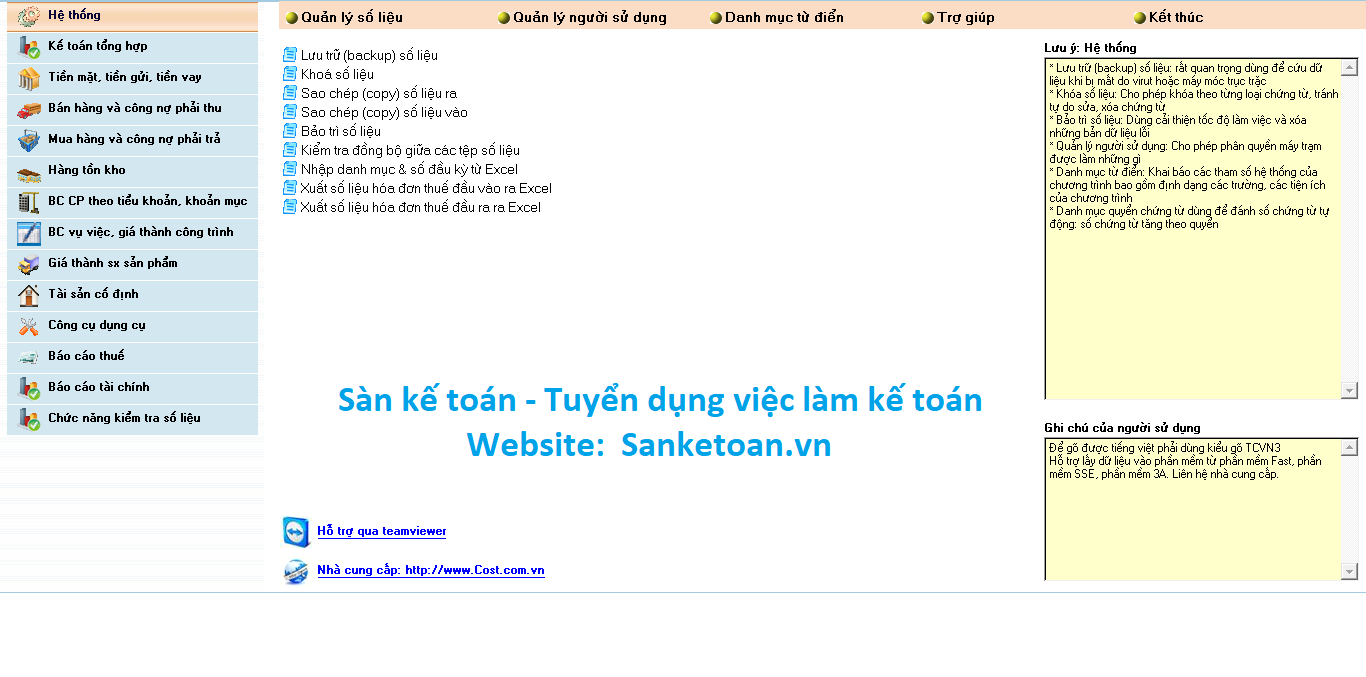

Đây là một bản phần mềm kế toán có đầy đủ các chức năng và các phân hệ kế toán sẽ cần dùng trong quá trình làm việc, bao gồm:

+ Phân hệ kế toán tiền mặt tiền gửi

+ Phân hệ kế toán bán hàng và công nợ phải thu

+ Phân hệ kế toán mua hàng và công nợ phải trả

+ Phân hệ hàng hóa tồn kho

+ Phân hệ kế toán tài sản cố định

+ Phân hệ kế toán công cụ dụng cụ

+ Phân hệ kế toán tính giá thành

+ Phân hệ báo cáo thuế

+ Phân hệ kế toán tổng hợp

+ Phân hệ hệ thống, quản lý chung

Ưu điểm của phần mềm kế toán miễn phí:

+ Nhỏ gọn - đầy đủ chức năng - miễn phí.

+ Phù hợp sử dụng cho các công ty siêu nhỏ và nhỏ.

+ Chủ động Copy di chuyển phần mềm, lưu trữ dữ liệu.

Nhược điểm của phần mềm kế toán miễn phí:

+ Dùng bộ gõ TCVN3 - dùng phông chữ .Vntime

+ Thời gian hỗ trợ vướng mắc không được nhanh chóng, hỗ trợ sử dụng sẽ tự trao đổi với những thành viên đã từng sử dụng trên Group Facebook: Phần mềm kế toán miễn phí - Sàn kế toán

+ Không kết nối với các phần mềm xuất hóa đơn điện tử

Vì sao Sàn kế toán tặng miễn phí phần mềm kế toán

+ Kế toán lương quá thấp

+ Không để kế toán nào bị bỏ lại phía sau trong công việc.

+ Vì mục tiêu: Nâng tầm giá trị kế toán

Làm sao để sử dụng được phần mềm kế toán miễn phí này:

Để tải phần mềm kế toán miễn phí về máy các bạn nhấn TẠI ĐÂY

Để trao đổi với các bạn đang sử dụng và hỗ trợ sử dụng Mời các bạn vào Group Facebook : Phần mềm kế toán miễn phí - Sàn kế toán

Để xem các Video hướng dẫn sử dụng mời các bạn đăng ký kênh Youtube "Sanketoan TV - Học kế toán Online" : Đăng ký tại đây

Để đăng ký học khóa học Full đầy đủ cách sử dụng phần mềm kế toán mời các bạn đăng ký TẠI ĐÂY

Tại Group này sẽ có đầy đủ các Link để các bạn có thể tải phần mềm kế toán miễn phí về và các Video hướng dẫn sử dụng chi tiết cho các bạn. Chúc các bạn thành công trong công việc và hãy cùng Sàn kế toán lan tỏa chia sẻ bài viết này đến các bạn kế toán khác.