Ai cũng đã từng nghe nói về quảng cáo đa phương tiện, đơn giản đó là việc quảng bá quảng cáo xuất hiện trên nhiều kênh. Từ google, facebook, zalo, youtube...

Việc tuyển dụng được một nhân sự kế toán ứng ý, phù hợp nhất với doanh nghiệp của Quý công ty được thực hiện trên hệ thống Sàn kế toán cũng sẽ được thực hiện như vậy.

Khi nhà tuyển dụng đăng 1 tin tuyển dụng trên web của Sàn kế toán thì hiệu ứng các nguồn ứng viên biết đến tin tuyển dụng đó sẽ được qua các kênh sau:

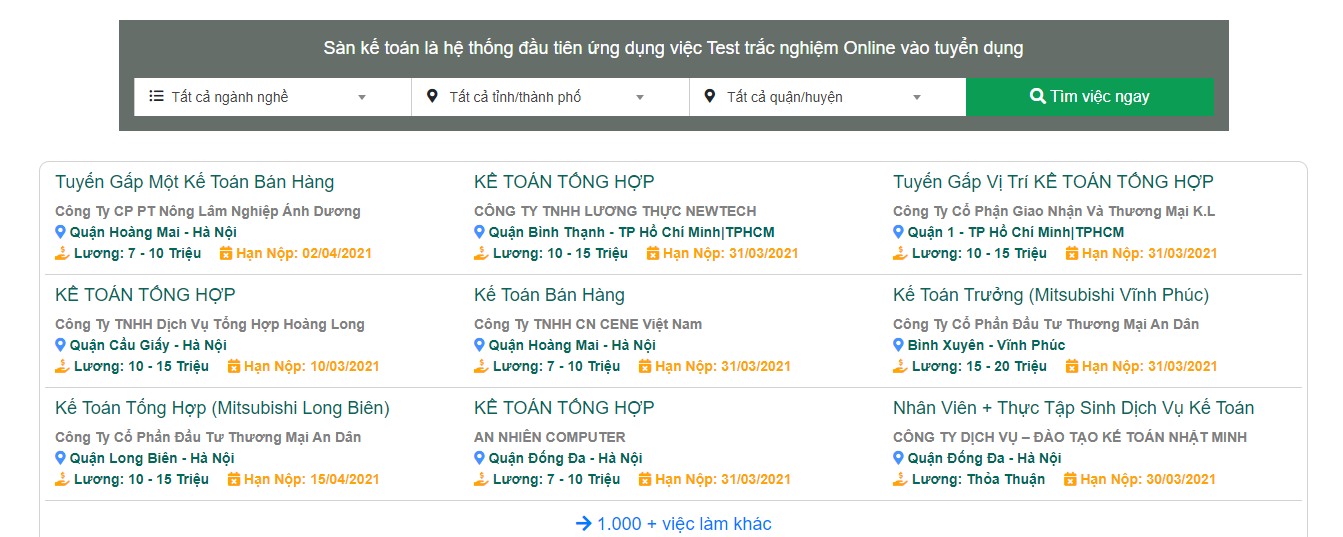

1. Nguồn ứng viên truy cập trực tiếp đến từ hệ thống Sàn kế toán

Đầu tiên tin tuyển dụng sẽ được xuất hiện trên web https://sanketoan.vn/

Sau khi đăng tuyển trên web Sàn kế toán, tùy thuộc vào tin đó là tin Vip hay tin thường mà sẽ được tiếp cận với hàng trăm lượt xem trực tiếp từ nguồn web.

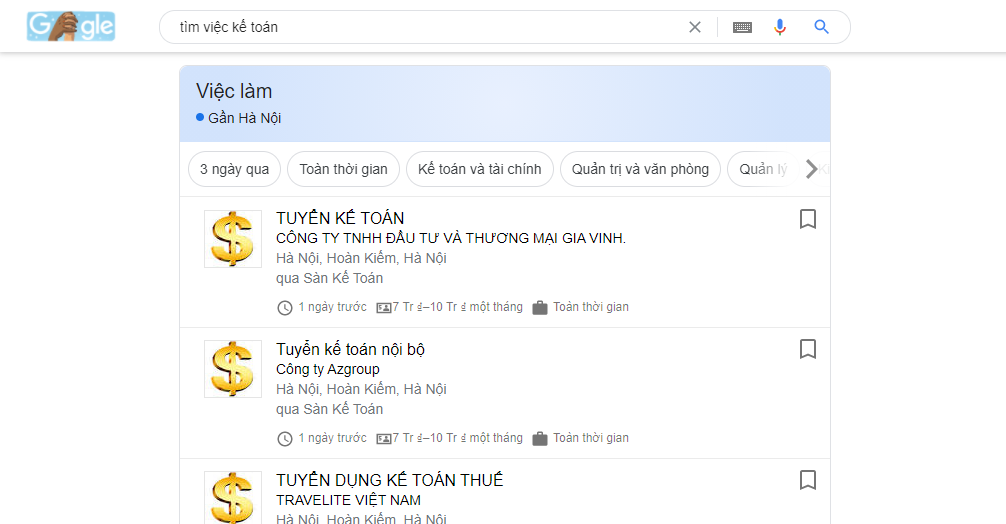

2. Nguồn truy cập xem nội dung tin tuyển dụng đến từ Google việc làm.

Sàn kế toán có tích hợp với Google việc làm, vì vậy khi một tin tuyển dụng hiển thị trên web của SKT đồng nghĩa cũng sẽ được hiển thị trên Google khi người dùng có thao tác tìm kiếm việc làm trên Google.

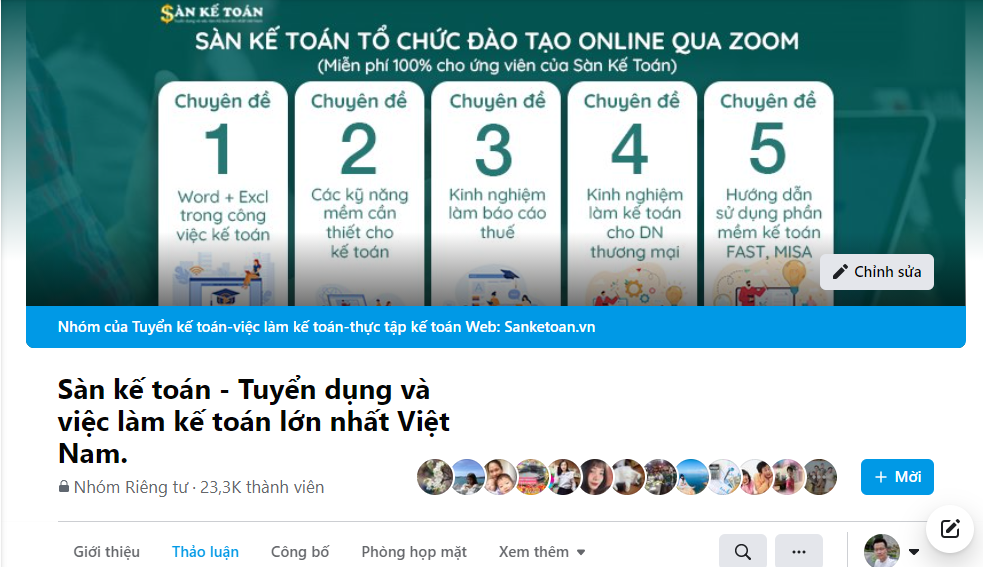

3. Nguồn ứng viên từ Group Facebook "Sàn kế toán - Tuyển dụng việc làm kế toán lớn nhất Việt Nam"

Sàn kế toán sở hữu một Group Facebook với hơn 23 nghìn thành viên tính đến tháng 4/2021 và lượng thành viên đang tăng lên hàng ngày, hàng giờ. Sau khi nhà tuyển dụng đăng tin ở trên website Sanketoan.vn , mời nhà tuyển dụng chia sẻ tin tuyển dụng vào Group này. Admin của chúng tôi sẽ ưu tiên duyệt những bài có đường Link từ web Sanketoan.vn

4. Nguồn ứng viên từ Fanpage của Sàn kế toán

Tin tuyển dụng của nhà tuyển dụng sau khi đăng trên website: Sanketoan.vn sẽ được hệ thống chia sẻ vào Fanpage : Tuyển kế toán-việc làm kế toán-thực tập kế toán Web: Sanketoan.vn

Lợi thế của Fanpage đó việc việc có thể thực hiện được công việc chạy quảng cáo tiếp thị đến hàng trăm nghìn ứng viên kế toán đang có trên Facebook.