.png)

Theo quy định truy thu thuế bán hàng online, người bán hàng trên các nền tảng thương mại điện tử như Shopee, Tiktok Shop cần đóng thuế theo đúng luật. Để giúp bạn hiểu rõ hơn về điều luật cũng như các khoản phạt khi không nộp thuế đúng hạn, The Smile mời bạn đọc tìm hiểu trong bài viết dưới đây

Luật truy thu thuế bán hàng online

Theo Nghị định 126/2020/NĐ-CP về Quản lý Thuế, các ngân hàng thương mại cần cung cấp rõ thông tin về tài khoản giao dịch, số dư tài khoản và số liệu giao dịch để phục vụ cho mục đích quản lý và kiểm tra nghĩa vụ thuế phải nộp của cơ quan quản lý thuế. Đồng thời, điều luật này cũng quy định rõ về các biện pháp cưỡng chế thi hành quyết định hành chính về quản lý thuế.

Trong Thông tư 92/2015/TT-BTC, quy định truy thu thuế bán hàng online có định rõ về người nộp thuế. Đây là những cá nhân cư trú có hoạt động kinh doanh, sản xuất hàng hóa, dịch vụ mọi lĩnh vực và ngành nghề.

Tuy nhiên, những cá nhân có mức thu nhập từ 100 triệu đồng/năm trở xuống sẽ không có nghĩa vụ nộp thuế thu nhập cá nhân và thuế giá trị gia tăng. Cụ thể hơn, những cá nhân kinh doanh và bán hàng online có doanh thu trên 100 triệu đồng/năm tại Việt Nam sẽ phải nộp thuế thu nhập cá nhân và thuế giá trị gia tăng.

Các hình phạt khi không nộp thuế bán hàng online

Theo quy định của Nhà nước về truy thu thuế bán hàng online, người không nộp thuế sẽ bị cảnh cáo hoặc phạt tiền. Thông tin cụ thể như sau.

Phạt cảnh cáo

Khoản 1 Điều 13 Nghị định 125/2020/NĐ-CP có quy định rõ cá nhân nộp hồ sơ khai thuế trễ hạn từ 01 đến 05 ngày và có tình tiết giảm nhẹ sẽ bị cảnh cáo.

Phạt tiền

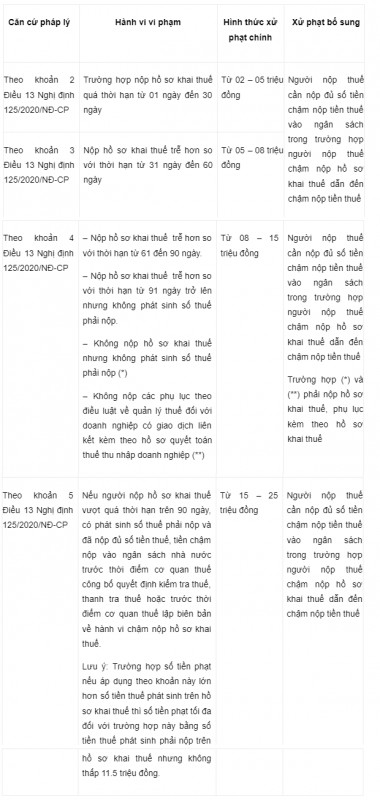

Nếu vượt quá khung thời gian kể trên, cá nhân kinh doanh online trên các sàn thương mại điện tử sẽ bị phạt tiền tùy vào thời hạn chậm trễ.

Cần làm gì để tránh bị truy thu thuế?

Để tránh bị truy thu thuế, doanh nghiệp cần phải thực hiện đầy đủ các nghĩa vụ sau:

-

Hoàn thành việc đăng ký hộ kinh doanh hoặc doanh nghiệp.

-

Hoàn thành đầy đủ về các nghĩa vụ thuế đúng theo quy định của pháp luật như thực hiện kê khai và nộp thuế theo đúng thời gian quy định.

-

Doanh nghiệp có thể sử dụng dịch vụ kế toán trọn gói trong trường hợp không nắm rõ các thủ tục cũng như phương thức kê khai thuế.

Dịch vụ Kế toán thuế uy tín tại The Smile

Thuế kinh doanh online đang được các cơ quan thuế cực kỳ quan tâm. Nếu bạn đang kinh doanh Shopee, Tiktok mà cần đơn vị giúp hoàn thiện hồ sơ thuế thì hãy liên hệ chúng tôi. Trong suốt 16 năm hoạt động, The Smile tự hào là đơn vị dịch vụ kế toán uy tín của nhiều doanh nghiệp.

Với đầy đủ 4 chứng chỉ hành nghề về kế toán và đại lý thuế. The Smile tự hào khẳng định: Chúng tôi là một trong số ít những công ty được Bộ Tài Chính và Tổng Cục Thuế công nhận đủ tiêu chuẩn hành nghề về dịch vụ kế toán, thành lập doanh nghiệp. Sở hữu đội ngũ chuyên viên giàu kinh nghiệm với các nhân sự chủ chốt có hơn 10 – 15 năm kinh nghiệm, The Smile đã cung cấp giải pháp và dịch vụ cho 1000+ doanh nghiệp (ký Hợp đồng dịch vụ trên 3 năm).Ngoài ra nhiều cá nhân, cửa hàng cũng đã sử dụng dịch vụ đăng ký hộ kinh doanh cá thể và kế toán cho hộ kinh doanh của chúng tôi.

Thông tin liên hệ:

Email: admin@thesmile.vn

Điện thoại: 1900 8888 72

Zalo: 0918 020 040

Văn phòng 1: LP-03.16 toà Landmark Plus (nội khu Landmark 81), Vinhomes Central Park, 720A Điện Biên Phủ, P.22, Bình Thạnh, TP.HCM

Văn phòng 2: 27 (R4-83) Hưng Gia 1, Phú Mỹ Hưng, P.Tân Phong, Q.7, Tp.HCM

Văn phòng 3: 106/19B Lưu Chí Hiếu, P.Tây Thạnh, Q.Tân Phú, Tp.HCM