Hiện nay trên mạng internet có rất nhiều các trang Website có các khóa học kế toán Online. Đặc biệt trong và sau giai đoạn Covid-19 thì việc học kế toán Online lại càng trở nên cấp thiết và tiện lợi cho các bạn học viên.

Trong bài viết ngày hôm nay, Sàn kế toán sẽ giới thiệu đến các bạn những website cung cấp việc học kế toán Online chất lượng và uy tín hiện đang có mặt ở trên thị trường.

1. Website đào tạo trực tuyến Unica. vn

Unica là một hệ thống đào tạo trực tuyến, cổng kết nối Chuyên gia với Học viên

Sứ mệnh của Unica là chia sẻ kiến thức thực tiễn tới 10 triệu người dân Việt Nam

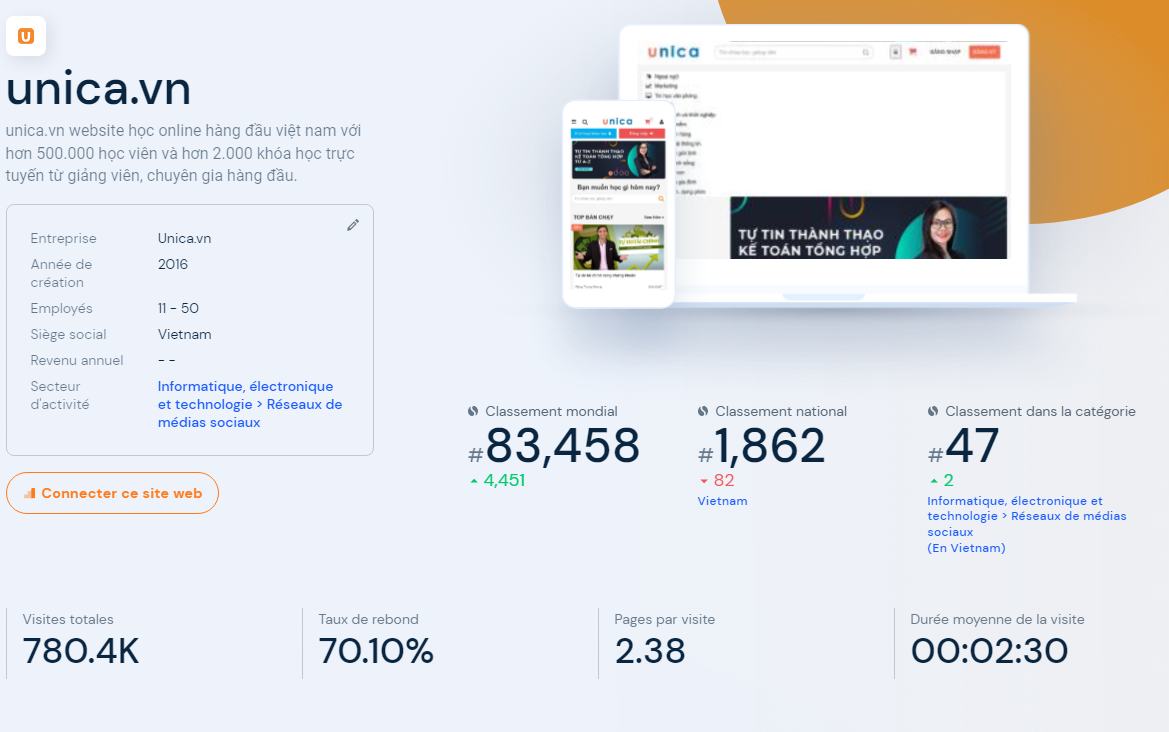

Theo thống kê của trang Web Similarweb, lượng truy cập vào website Unica. vn khá là lớn. Chứng minh rằng lượng học viên đang theo học ở đây là khá cao.

Tính đến thời điểm tháng 12/2022 lượng truy cập vào Website Unica theo đánh giá của ứng dụng đo lường là 780,4K. Tương đương 780.400 người truy cập vào trong 1 tháng.

Thời gian trung bình của người dùng ở trên Website Unica là 2 phút 30 giây, số trang mà người dùng quan tâm là 2,38 trang.

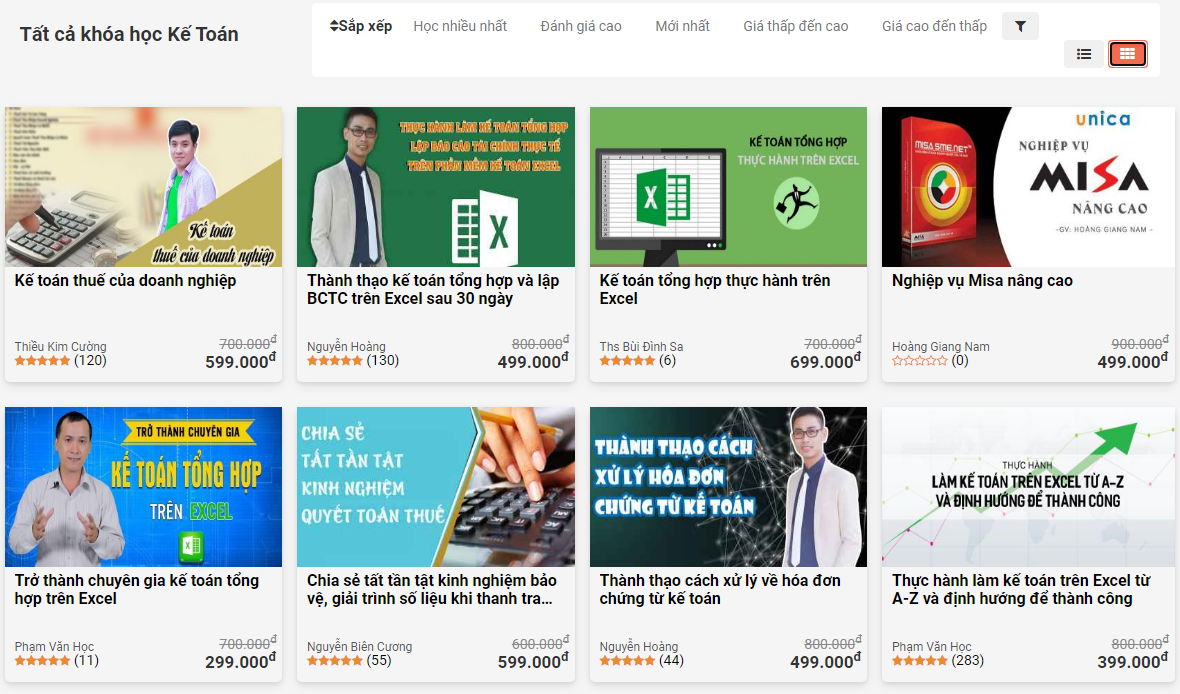

Unica là một trang Website học trực tuyến với rất nhiều các lĩnh vực khác nhau như: Các khóa học về ngoại ngữ, học về Marketing, học về kinh doanh, kỹ năng mềm, công nghệ thông tin...Trong đó cũng có các khóa học về kế toán Online với sự hợp tác của rất nhiều các giáo viên có tên tuổi như Nguyễn Hoàng, Nguyễn Biên Cương, Phạm Văn Học...

2. Website đào tạo trực tuyến Gitiho. com

Sứ mệnh của Gitiho: Giúp khách hàng học mọi kỹ năng online

Tầm nhìn của Gitiho: Nền tảng phát triển kỹ năng làm việc cho khách hàng cá nhân và tổ chức hàng đầu Khu vực Đông Nam Á.

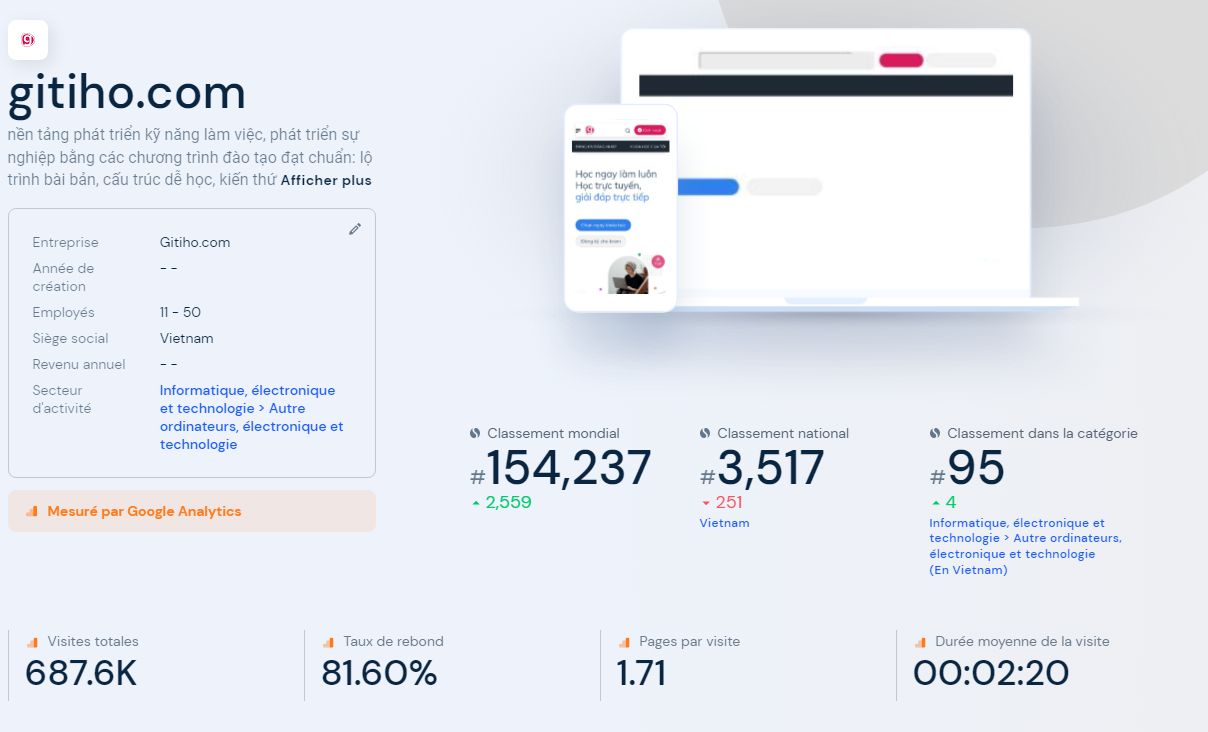

Theo thống kê của trang Web Similarweb, lượng truy cập vào website Gitiho. com cũng khá ấn tượng, chỉ xếp sau Unica.

Tính đến thời điểm tháng 12/2022 lượng truy cập vào Website Gitiho theo đánh giá của ứng dụng đo lường là 687,6K. Tương đương 687.600 người truy cập vào trong 1 tháng.

Thời gian trung bình của người dùng ở trên Website Unica là 2 phút 20 giây, số trang mà người dùng quan tâm là 1,71 trang.

Gitiho cũng là một trang Website học trực tuyến với rất nhiều các lĩnh vực khác nhau như: Các khóa học về ngoại ngữ, học về Marketing, học về kinh doanh, kỹ năng mềm, công nghệ thông tin....

3. Website đào tạo kế toán Online của Sanketoan

Sàn kế toán là một đơn vị chuyên sâu về ngành nghề kế toán với các lĩnh vực như: Đào tạo kế toán Online, tuyển dụng kế toán, dịch vụ kế toán, trắc nghiệm kế toán và Mạng xã hội kế toán. Với sàn kế toán sứ mệnh sẽ là "Nâng tầm giá trị kế toán", với mong muốn mang lại cho kế toán một công việc tốt với mức lương cao hơn. Hiện tại Sàn kế toán đã cho ra mắt rất nhiều các khóa học chuyên sâu về kế toán.

Với nền tảng có rất nhiều các kế toán trưởng có nhiều năm kinh nghiệm thực tế trong lĩnh vực kế toán. Sàn kế toán mong muốn mang đến cho các bạn học viên những khóa học chất lượng, bám sát thực tế mà không ở nơi đâu có được.

Để đăng ký học, mời các bạn truy cập vào vào Sanketoan.vn chọn cho mình những khóa học kế toán phù hợp nhất. Sau các khóa học, việc tìm kiếm việc làm kế toán đã có Sàn kế toán hỗ trợ cho các bạn.

Vào đăng ký các khóa học: TẠI ĐÂY