Quản lý hóa đơn điện tử đầu vào thủ công đã “ngốn” rất nhiều quỹ thời gian làm việc chuyên môn của kế toán. Nhập tay dữ liệu, quản lý – theo dõi hóa đơn đầu vào qua excel dẫn đến sai sót, mất thời gian kiểm tra, xác thực hóa đơn, khó khăn tra cứu, tìm kiếm hóa đơn khi cần,… Đó là lý do phần mềm hóa đơn điện tử đầu vào MISA meInvoice ra đời giúp kế toán giải quyết các bất cập khi xử lý hóa đơn thủ công và loại bỏ lãng phí cho doanh nghiệp.

Phần mềm hóa đơn điện tử đầu vào có thật sự cần thiết trong doanh nghiệp?

Tại sao doanh nghiệp phải sử dụng phần mềm quản lý hóa đơn điện tử đầu vào? Nhiều doanh nghiệp cho rằng đây là giải pháp chưa thật sự cần thiết và tốn chi phí của công ty. Tuy nhiên, nếu bạn ở vị trí một CEO, manager hãy hướng mắt đến phòng kế toán, bạn sẽ chứng kiến một lỗ hổng “lãng phí” rất lớn trong mô hình làm việc của mình khi kế toán phải:

1. Lưu trữ thủ công, quản lý và theo dõi qua bảng tính excel làm mất thời gian của kế toán

Sau khi nhận hóa đơn giấy từ nhà cung cấp, kế toán thực hiện hạch toán bằng cách nhập liệu thủ công vào bảng tính excel để theo dõi. Mặt khác, kế toán phải lưu trữ chứng từ gốc kẹp vào sổ hóa đơn theo từng tháng/quý/năm. Quy mô phình to và thời gian làm việc lớn, lâu dần số lượng chứng từ, hóa đơn ngày một nhiều. Việc quản lý, tra cứu hóa đơn sẽ trở nên khó khăn và mất thời gian của kế toán.

2. Nhận hóa đơn điện tử qua email nhưng vẫn phải in ra giấy để lưu trữ dẫn đến lưu trữ rời rạc, thiếu nhất quán

Nhà cung cấp sử dụng hóa đơn điện tử, khi doanh nghiệp mua hàng sẽ nhận được hóa đơn đầu vào qua email. Tuy nhiên kế toán vẫn phải in hóa đơn đầu vào đó ra giấy để lưu trữ và nhập liệu thủ công vào bảng tính excel hoặc phần mềm kế toán. Dữ liệu được lưu trữ ở nhiều nơi: email, hóa đơn bản sao lưu trữ, bảng excel, phần mềm kế toán dẫn đến thiếu nhất quán, tam sao thất bản, sai sót hoặc thất lạc dữ liệu.

3. Kiểm tra tính hợp lệ, hợp pháp của hóa đơn thủ công hoặc không có phương pháp kiểm tra dẫn đến sai sót gây tổn thất cho công ty

Khi kế toán nhận được hóa đơn đầu vào từ nhà cung cấp cần phải kiểm tra tính hợp lệ, hợp pháp của hóa đơn để xác nhận hóa đơn mua hàng đúng quy định. Kế toán có thể kiểm tra bằng mắt thường theo kinh nghiệm hoặc sử dụng mã số thuế để tra cứu thông tin doanh nghiệp. Nhiều kế toán không có phương pháp kiểm tra dẫn đến sai sót, hóa đơn giả mạo,…gây tổn thất cho công ty.

4. Nhập tay số liệu hóa đơn từ email vào phần mềm kế toán tốn thời gian của nhân viên

Kế toán hàng ngày nhận hóa đơn điện tử qua email sẽ thực hiện nhập tay số liệu vào phần mềm kế toán. Quy trình này có thể không trở thành vấn đề đối với các doanh nghiệp ít phát sinh nghiệp vụ trong kỳ. Tuy nhiên với các doanh nghiệp sản xuất, nghiên cứu, công nghệ,.. cần mua nhiều hàng hóa, nguyên vật liệu sẽ:

- Mất thời gian nhập liệu số liệu

- Nhập thiếu hóa đơn, nhập hóa đơn 2 lần

- Sai sót trong quá trình nhập liệu

- Khó theo dõi hóa đơn đầu vào qua email do bị trôi hoặc chồng chéo giữa các email khác

- Ảnh hưởng quỹ thời gian thực hiện công việc chuyên môn của kế toán

Với những lý do trên, doanh nghiệp cần khẩn trương áp dụng phần mềm hóa đơn đầu vào điện tử để tối ưu hóa thời gian xử lý hóa đơn đầu vào và nâng cao năng suất làm việc của kế toán. Theo dõi ngay giải pháp quản lý hóa đơn điện tử đầu vào của MISA meInvoice để “tháo gỡ” những bất cập trên trong bộ phận hành chính – kế toán.

MISA Meinvoice – Giải pháp loại bỏ triệt để “rào cản” của doanh nghiệp khi quản lý hóa đơn điện tử đầu vào thủ công

MISA là đơn vị cung cấp sản phẩm số ngành tài chính – kế toán hàng đầu tại Việt Nam như: phần mềm kế toán, phần mềm hóa đơn điện tử, phần mềm quản lý công việc, điều hành công việc,… Trong đó, phần mềm xử lý hóa đơn điện tử đầu vào MISA meInvoice hiện nay đã được MISA hoàn thiện và cung cấp giải pháp cho hàng ngàn doanh nghiệp lớn nhỏ trong nước.

Phần mềm hóa đơn đầu vào MISA meInvoice giúp kế toán loại bỏ triệt để những vấn đề bất cập trên:

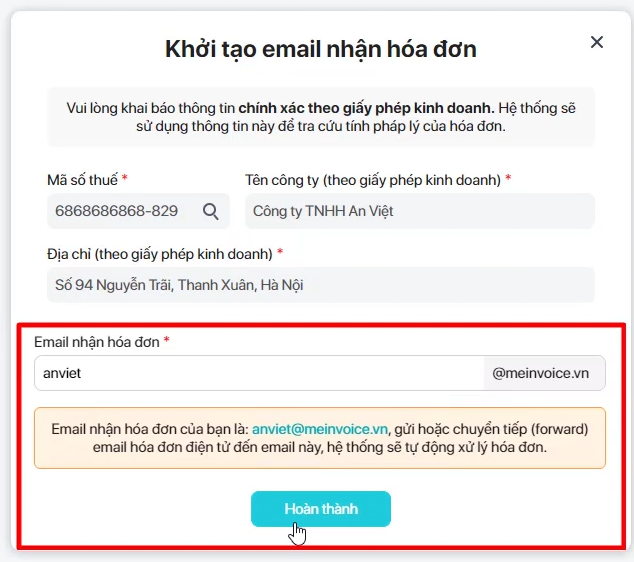

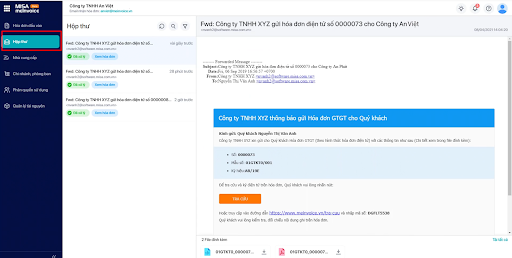

1. Phần mềm cung cấp hòm mail tiếp nhận hóa đơn điện tử tập trung – hóa đơn đầu vào được lưu trữ nhất quán

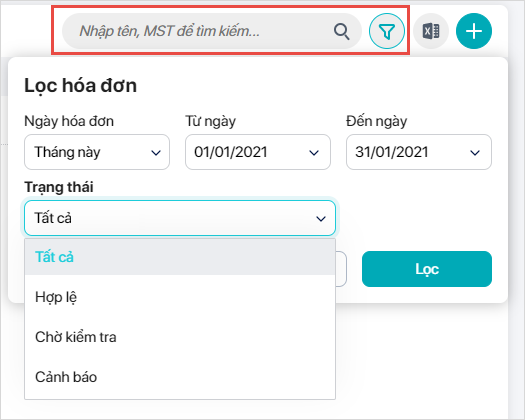

Phân loại chi tiết hóa đơn theo nhà cung cấp đồng thời cho phép tra cứu dễ dàng theo NCC, thời gian phát hành, … khi cần.

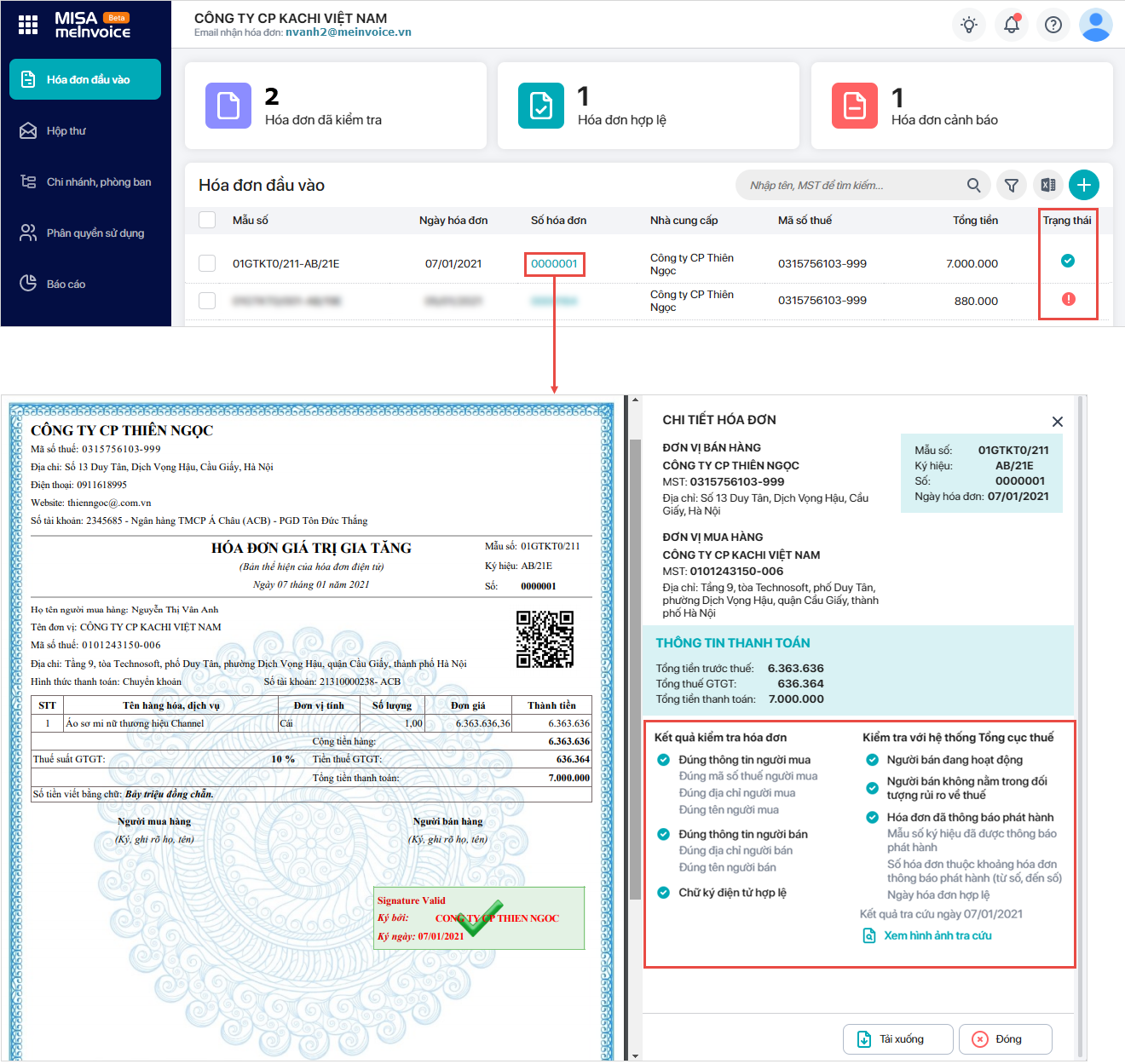

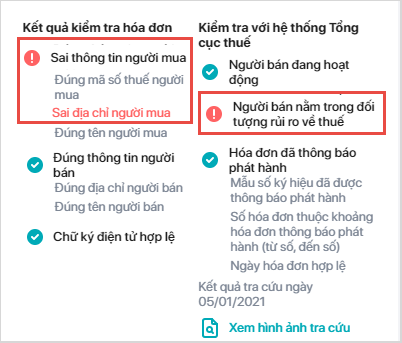

2. Tự động kiểm tra tính hợp lệ, hợp pháp của hóa đơn điện tử đầu vào

Phần mềm tự động rà soát tính hợp lệ, hợp pháp của hóa đơn như sau:

- Kiểm tra tính hợp pháp của hóa đơn dựa trên thông tin từ hệ thống của cơ quan thuế:

- Tình trạng hoạt động của người bán.

- Người bán có thuộc đối tượng rủi ro về thuế hay không.

- Hóa đơn đã được thông báo phát hành hay chưa…

- Kiểm tra tính hợp lệ của hóa đơn: thông tin người bán, người mua (mã số thuế, địa chỉ, tên người mua, tên người bán…)

* Lưu ý: Trường hợp hóa đơn không hợp lệ, hợp pháp chương trình sẽ cảnh báo chi tiết thông tin chưa hợp lệ, hợp pháp.

Kế toán có thể tìm kiếm nhanh hóa đơn cần xem kết quả kiểm tra bằng cách nhập Số hóa đơn, Tên người bán, Mã số thuế người bán… hoặc thiết lập điều kiện tìm kiếm.

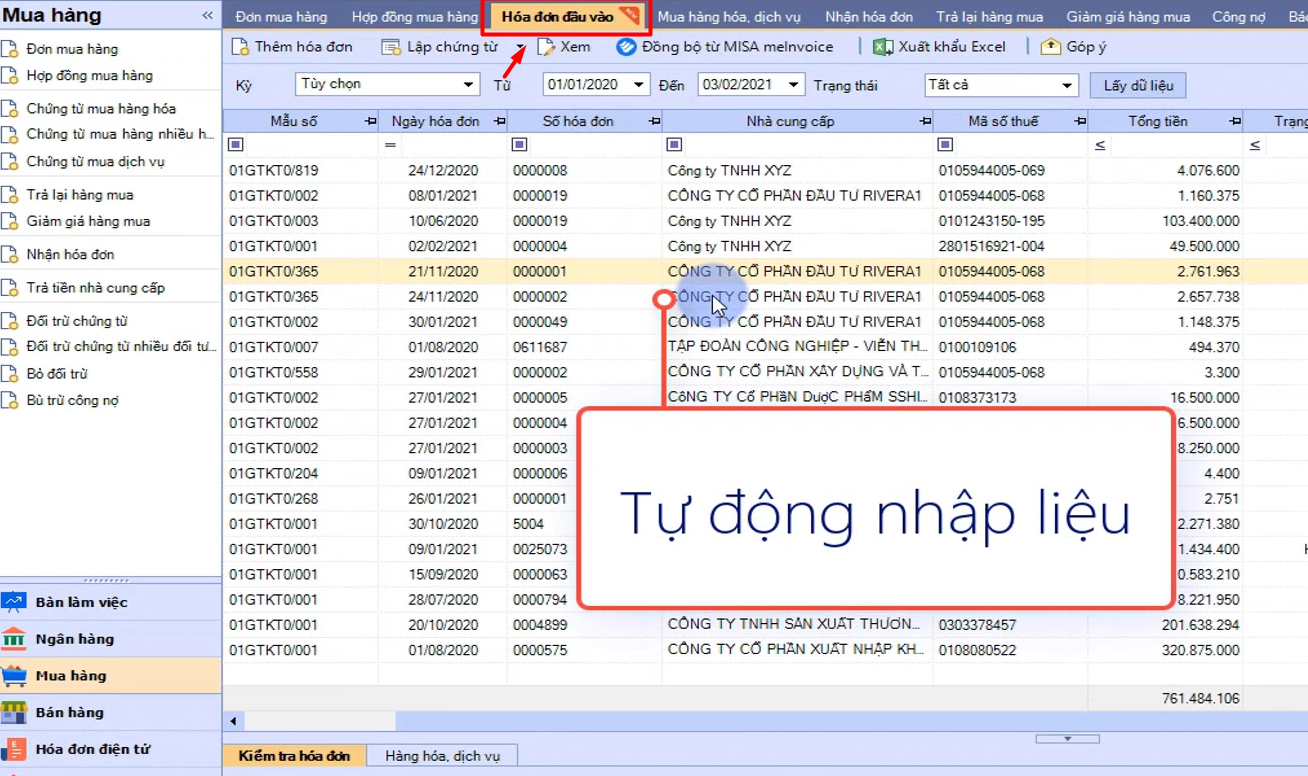

3. Phần mềm tự động cập nhật số liệu lên phần mềm kế toán

- Nếu đơn vị sử dụng phần mềm kế toán MISA SME.NET, chương trình tự đồng bộ hóa đơn từ InvoiceBots vào phần mềm.

- Nếu đơn vị sử dụng phần mềm Amis kế toán, chương trình tự đồng bộ hóa đơn từ InvoiceBots vào phần mềm.

- Nếu đơn vị đang sử dụng phần mềm kế toán khác thì Xuất khẩu danh sách hóa đơn trên phần mềm InvoiceBots sau đó nhập khẩu vào phần mềm kế toán đang sử dụng.

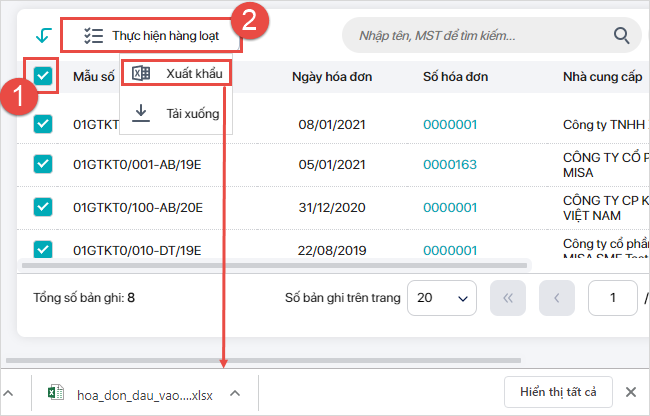

- Tích chọn danh sách hóa đơn cần xuất khẩu.

- Nhấn Thực hiện hàng loạt.

- Chọn Xuất khẩu.

Doanh nghiệp nhận ưu đãi & dùng thử hóa đơn đầu vào MISA Meinvoice vui lòng liên hệ

Hotline: 0912476286 02473010268

Website: https://sanketoan.vn/

Fanpage: https://www.facebook.com/sanketoan.vn

Group Facebook: https://www.facebook.com/groups/PMFast

Youtube: https://www.youtube.com/channel/UC3mPJfVVCdEcso_EPSz_XKA

Tiktok: https://www.tiktok.com/@sanketoan.vn?lang=vi-VN