Kế toán đã có kinh nghiệm làm dịch vụ báo cáo thuế rồi giờ đây bạn có thể làm việc bất cứ nơi đâu, bất cứ khi nào, có thu nhập chủ động cho cuộc sống. Hãy tham gia vào cùng hệ thống của chúng tôi (Sàn kế toán Tax), các bạn làm đại lý thuế của chúng tôi ở nơi bạn đang sinh sống. Chúng tôi phụ trách marketting tìm kiếm khách hàng cho các bạn, phần mềm kế toán được dùng là hệ thống Online chạy trên nền web. Làm việc bất cứ ở nơi đâu.

Những vấn đề kế toán đang gặp phải

1. Bạn đang làm kế toán cho một công ty, và muốn tăng thêm thu nhập

2. Môi trường công sở gò bó, không chủ động được thời gian bản thân

3. Bạn mất nhiều thời gian và chi phí để di chuyển đến công ty hàng ngày

4. Bạn rất muốn được học hỏi nhưng vì quá bận và cũng không biết ở đâu

Những mong muốn của kế toán

1. Tăng thêm thu nhập trong tầm tay bạn để có một cuộc sống tốt hơn

2. Chủ động thời gian làm việc không giới hạn không gian và thời gian

3. Tiết kiệm thời gian và chi phí, tránh được cảnh tắc đường khi đi làm

4. Được học hỏi kinh nghiệm cũng như cập nhật kiến thức mới chính sách thuế

CHI TIẾT CÔNG VIỆC LÀM KẾ TOÁN TRỰC TUYẾN TẠI NHÀ

Chúng tôi có:

1. Hệ thống Marketting tìm kiếm khách hàng có nhu cầu làm dịch vụ kế toán thuế trên các kênh: Google, facebook, Google map, Sàn kế toán...

Ví dụ: Bạn đang sinh sống tại Quận Hà Đông, Hà Nội. Bạn muốn phụ trách và nhận được những khách hàng có nhu cầu làm dịch vụ kế toán thuế tại khu vực này => chúng tôi sẽ thực hiện viết bài + quảng cáo + Marketting để những khách hàng ở khu vực này nếu họ cần tìm dịch vụ kế toán thì sẽ thấy thông tin và những bài viết giới thiệu liên quan đến bạn.

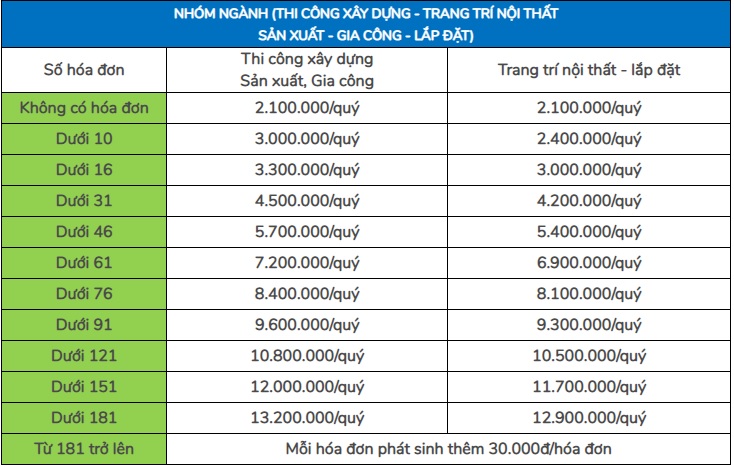

Chi phí của dịch vụ thuế của Sàn kế toán sẽ được niêm yết với mức phí chung cho toàn hệ thống. Vì vậy khi khách hàng khu vực đó liên hệ với bạn thì bạn sẽ là người chủ động làm việc với họ để tiến tới ký hợp đồng dịch vụ và thực hiện dịch vụ báo cáo thuế cho khách hàng.

2. Chúng tôi có hệ thống phần mềm kế toán Online chạy hoàn toàn trên nền tảng web.

+ Khi bạn tham gia cùng hệ thống thì phần mềm này sẽ là công cụ phục vụ công việc cho bạn.phần mềm kế toán do hệ thống cung cấp

3. Chúng tôi có hệ thống website ứng dụng để số hóa chứng từ kế toán.

+ Tức là khách hàng chỉ cần chụp ảnh chứng từ gốc và Upload vào đây là bạn có thể vào phần mềm kế toán Online để cập nhật chứng từ, hạn chế bớt việc phải sang trực tiếp khách hàng để photo chứng từ gốc hoặc lấy chứng từ gốc.

4. Quyền lợi của các bạn.

4.1 Được hưởng quyền lợi quảng cáo từ việc đặt Banner

+ Khi bạn là chuyên gia trong một lĩnh vực nào đó, bạn sẽ được quyền đặt Banner quảng cáo trong lĩnh vực mà bạn phụ trách. Lĩnh vực của bạn làm chuyên gia càng đông thành viên, cơ hội để bạn quảng bá hình ảnh của công ty bạn tới nhiều người càng lớn.

+ Nếu bạn không có nhu cầu đặt banner, bạn có thể cho thuê lại khu vực đặt banner của mình và hưởng toàn bộ thu nhập từ việc này.

4.2 Được hưởng thu nhập từ công việc chia sẻ hoặc hỗ trợ thành viên

+ Hãy cho đi bằng cách chia sẻ những kiến thức, kinh nghiệm mà mình đang có được. Chỉ riêng việc được chia sẻ kiến thức và giúp đỡ các thành viên cùng làm nghề đã là hạnh phúc của nhiều người.

+ Hơn thế nữa, việc chia sẻ này còn giúp bạn có cơ hội nhận được xu cảm ơn từ các thành viên khác. Nó cũng giúp bạn nâng tầm thương hiệu cá nhân và tạo ra các giá trị vô hình trong công việc của bạn.

4.3 Được chia sẻ nguồn tài nguyên, khách hàng có trên Sàn kế toán

+ Chúng tôi - Sàn kế toán đang có sẵn kho dữ liệu về các thành viên đang có nhu cầu dùng dịch vụ thuế, về các thành viên cần đào tạo kế toán thực tế....Chúng tôi sẵn sàng chia sẻ với các chuyên gia và kết nối các bạn với nhau, hướng tới xây dựng một cộng đồng cùng "Nâng tầm giá trị kế toán".

Để đăng ký trở thành chuyên gia mới các bạn đăng ký TẠI ĐÂY