Tính năng gia sư kế toán là một công cụ giúp những người làm kế toán có thể kiếm thêm thu nhập từ việc sử dụng những kỹ năng, kiến thức chuyên môn của bản thân để chia sẻ, giảng dạy và tư vấn. Trong bài viết này, Sàn Kế Toán sẽ hướng dẫn bạn các bước đăng ký để trở thành gia sư trên sàn kế toán.

1. Đối với những kế toán chưa tài khoản tài khoản trên Sàn Kế Toán

Bạn cần thực hiện đăng ký tài khoản theo các bước sau:

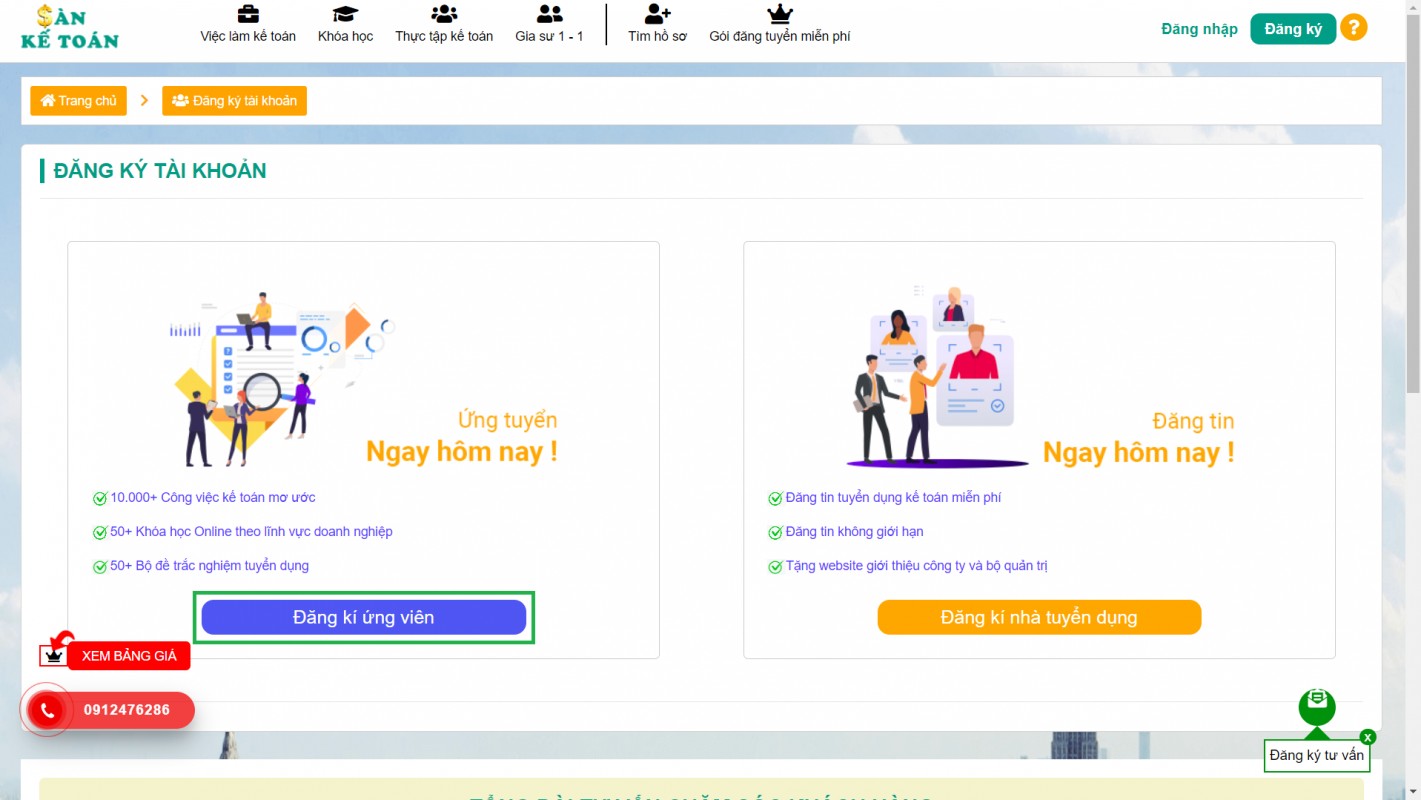

Bước 1: Tại trang chủ lựa chọn đăng ký

Bước 2: Lựa chọn đăng ký ứng viên

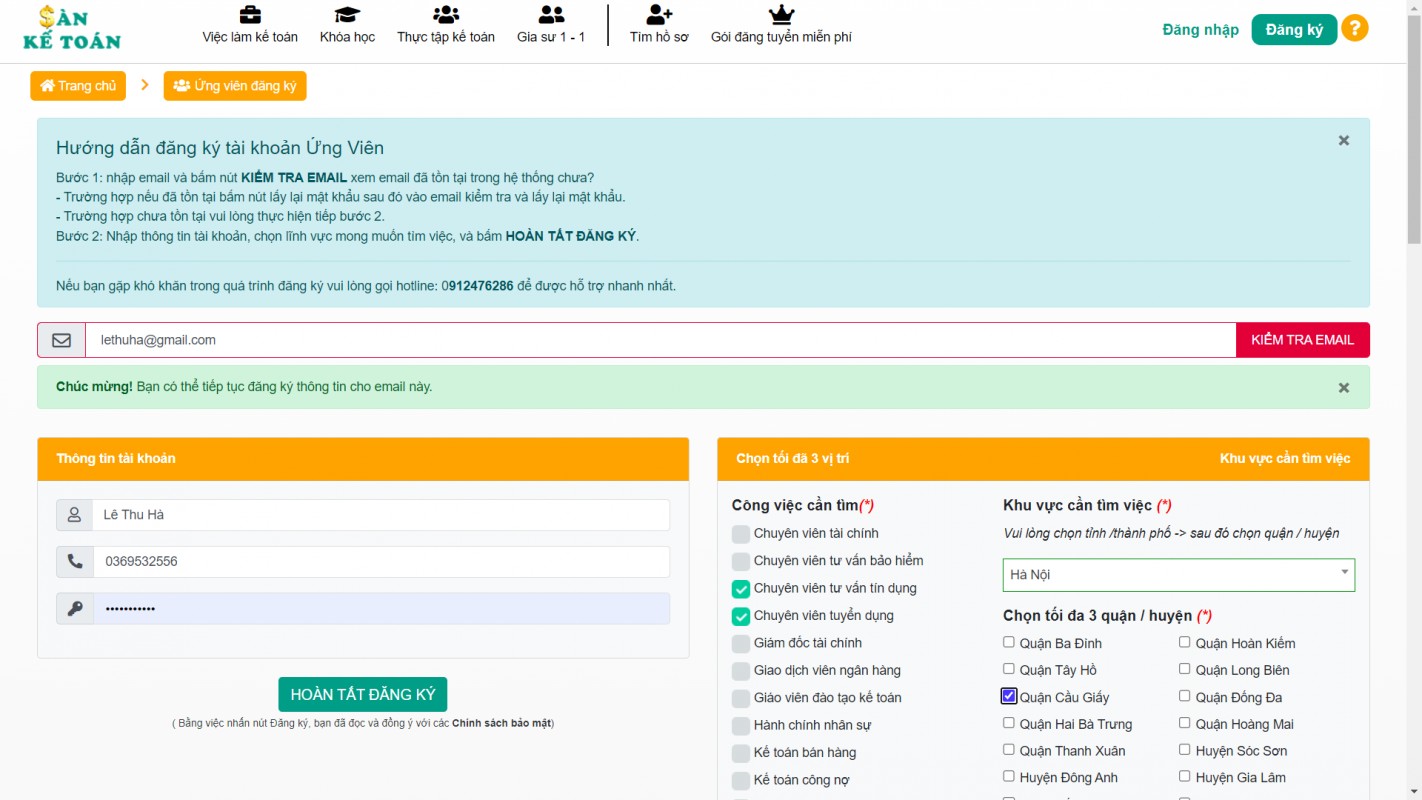

Bước 3: Bạn thực hiện điền đầy đủ các trường thông tin

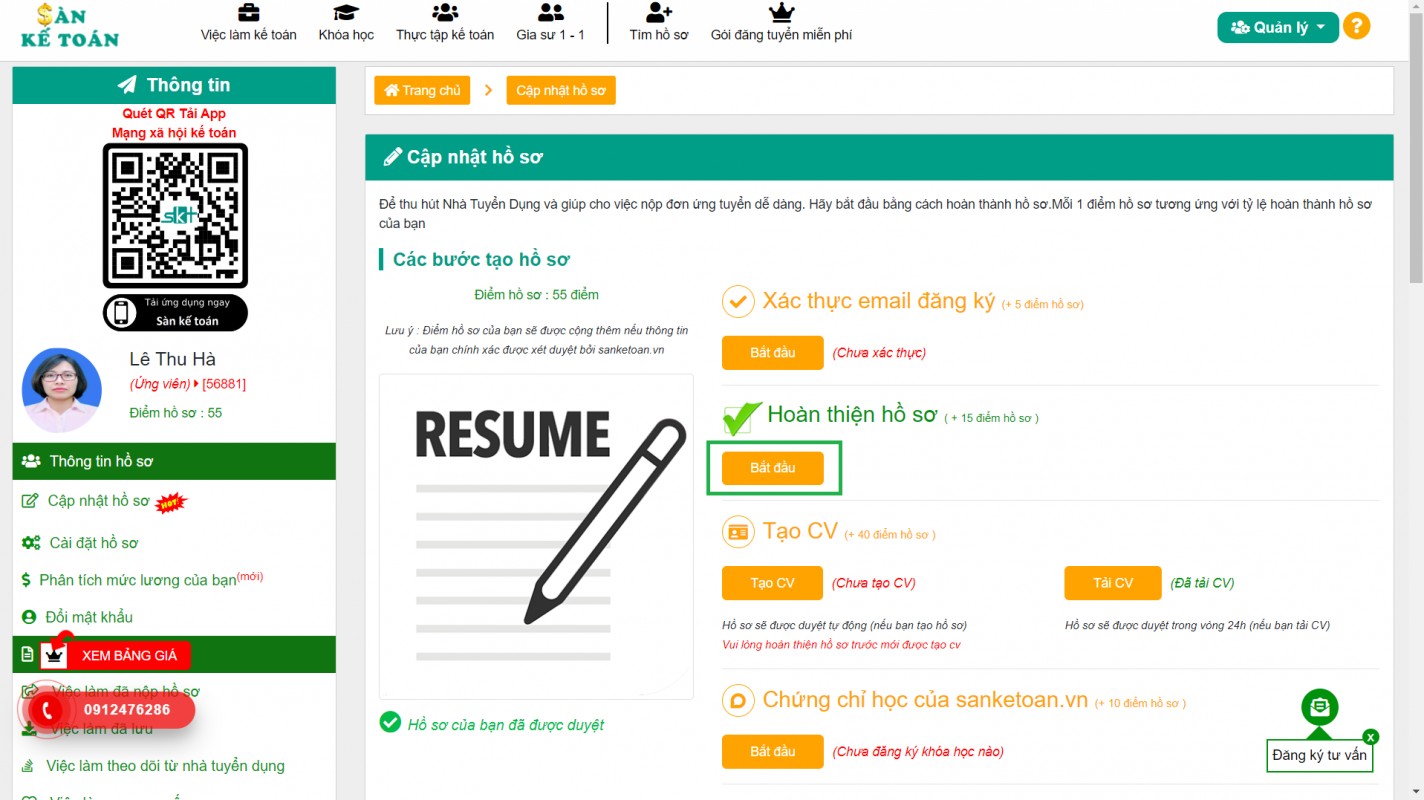

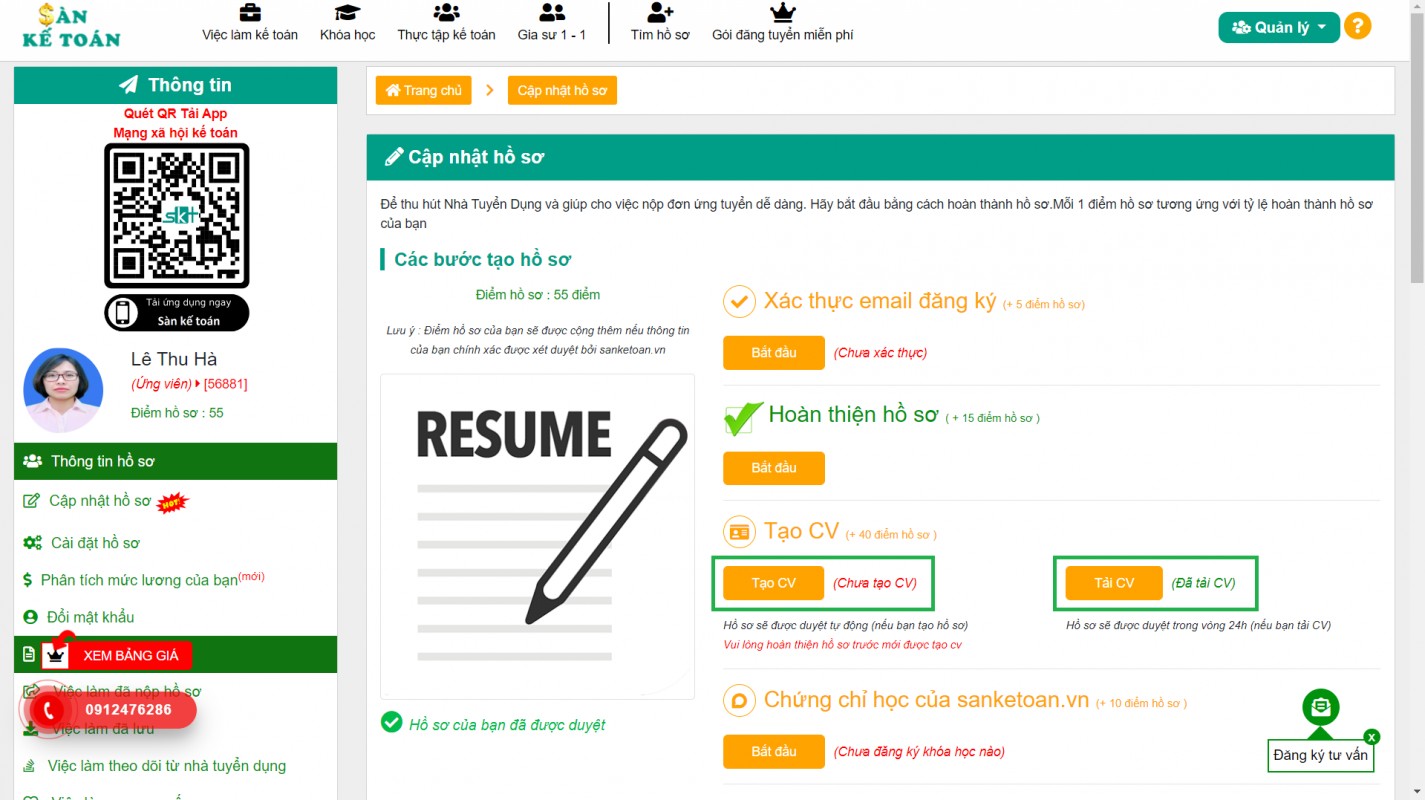

Bước 4: Sau khi thực hiện đăng ký thành công bạn thực hiện cập nhật CV và các thông tin các nhân khác bắt đầu bằng việc hoàn thiện hồ sơ.

Tại trang hoàn thiện hồ sơ, bạn thực hiện điền đầy đủ các trường thông tin

Sau đó bạn chọn Lưu hồ sơ ứng viên.

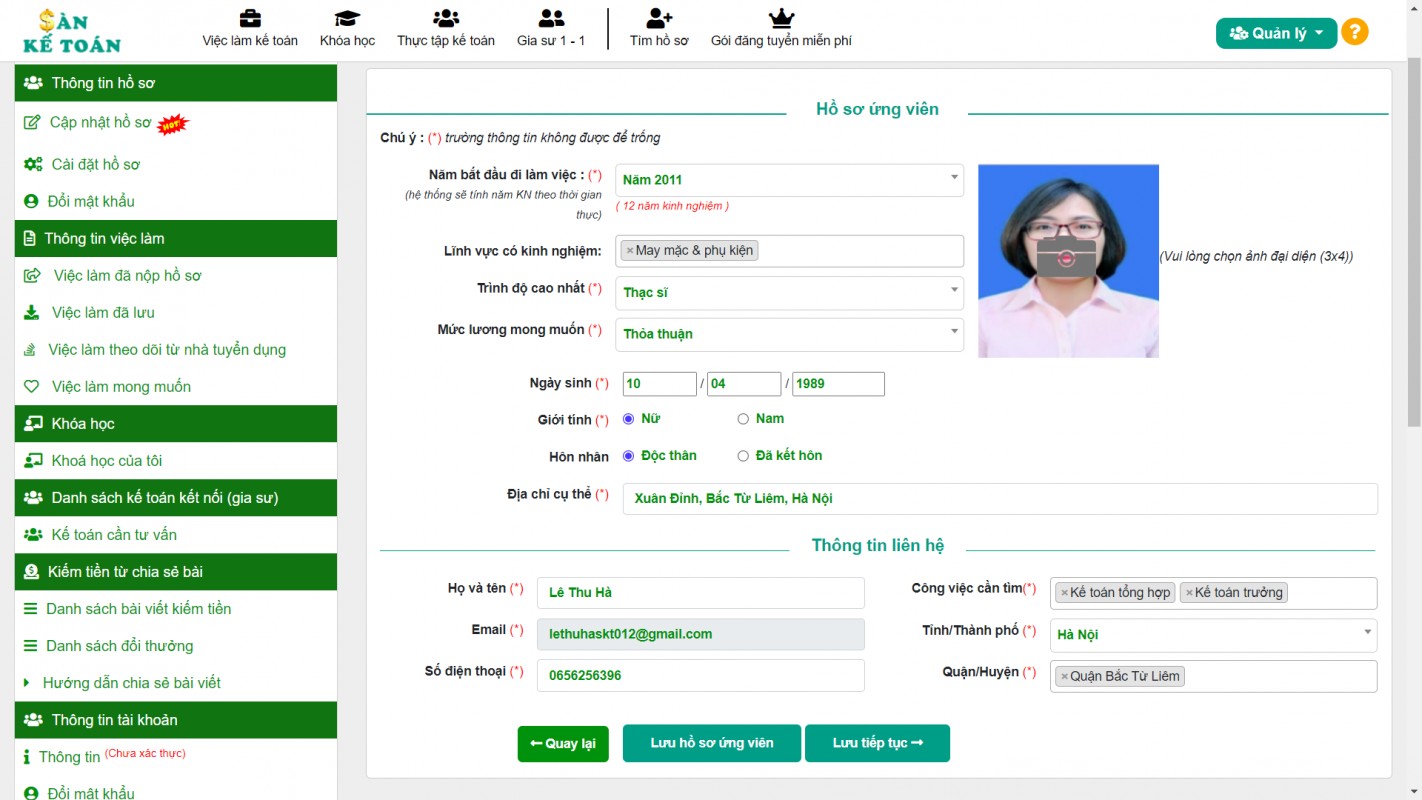

Bước 5: Quay trở lại màn hình cập nhật hồ sơ, bạn tiếp tục thực hiện Tạo CV trực tiếp trên Sàn Kế Toán hoặc Tải CV lên.

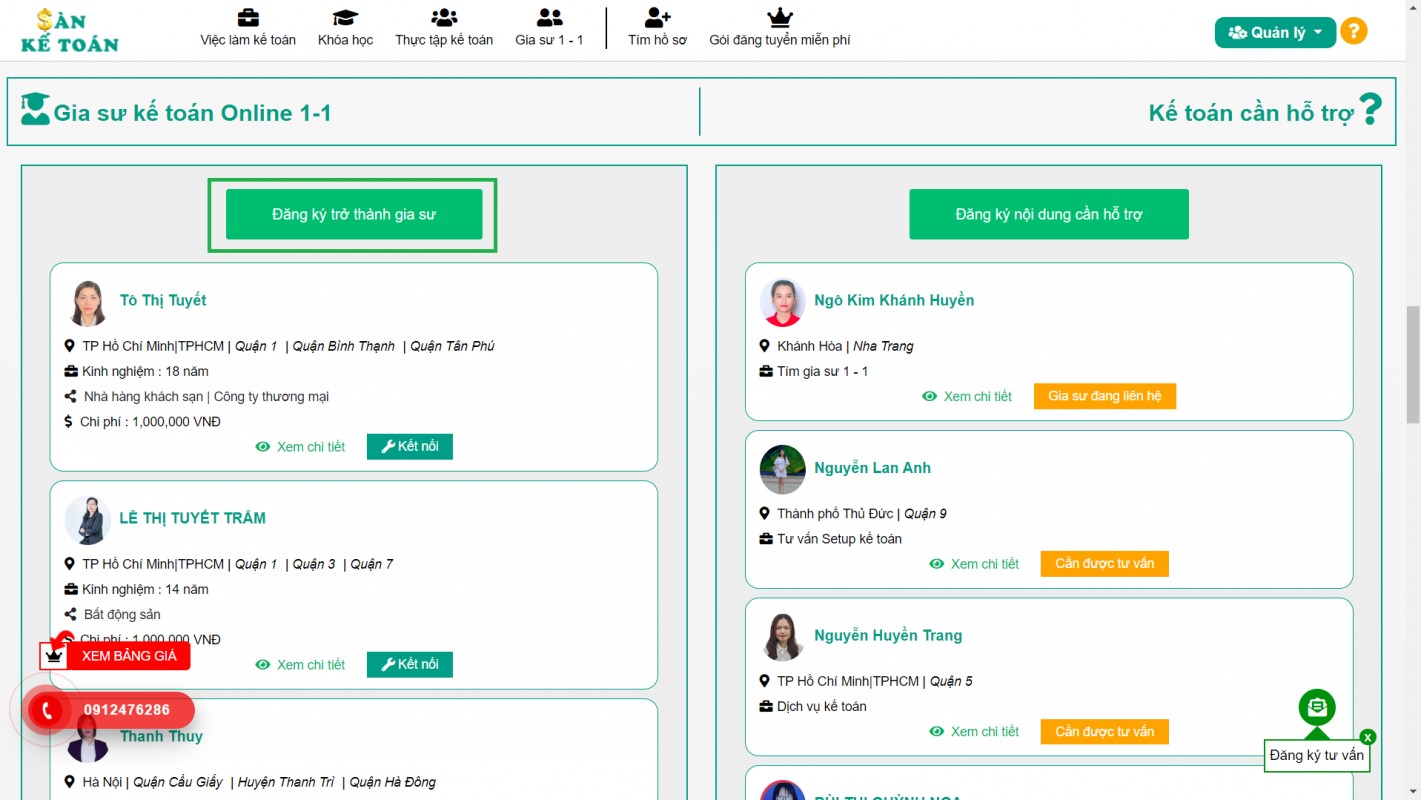

Bước 6: Sau khi hoàn tất các bước đăng ký thông tin. Bạn quay lại màn hình trang chủ. Kéo xuống phần “Gia sư kế toán online 1-1” và lựa chọn đăng ký trở thành gia sư. Cuối cùng, Sàn Kế Toán sẽ duyệt để trở thành gia sư.

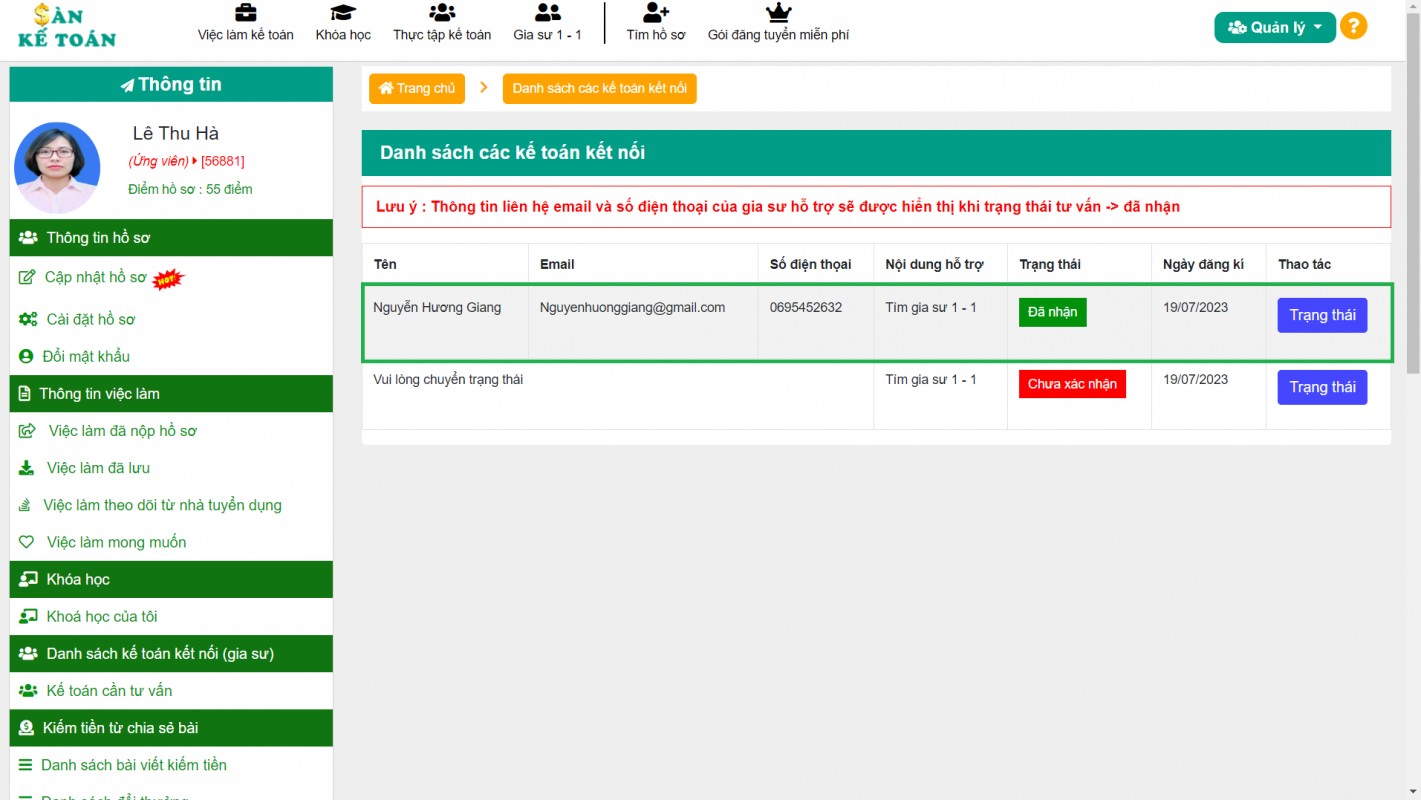

Sau khi đã trở thành gia sư của Sàn Kế Toán. Bạn có thể kết nối những người cần tìm gia sư hoặc những doanh nghiệp đang cần tư vấn hoặc thuê dịch vụ kế toán ngoài.

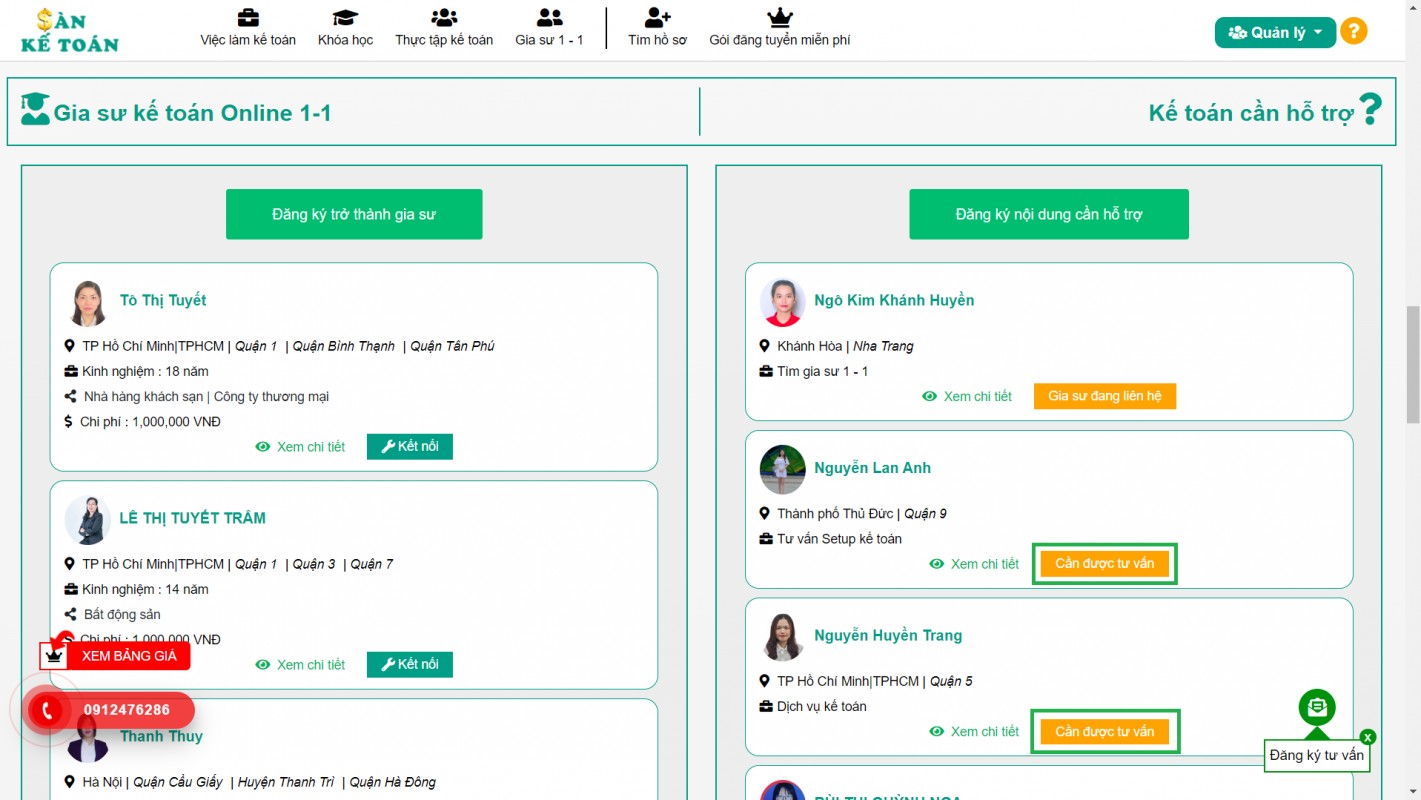

Tại màn hình gia sư kế toán online 1-1, phần Kế toán cần hỗ trợ. Bạn có thể chọn những người đang trong trạng thái cần được tư vấn liên hệ.

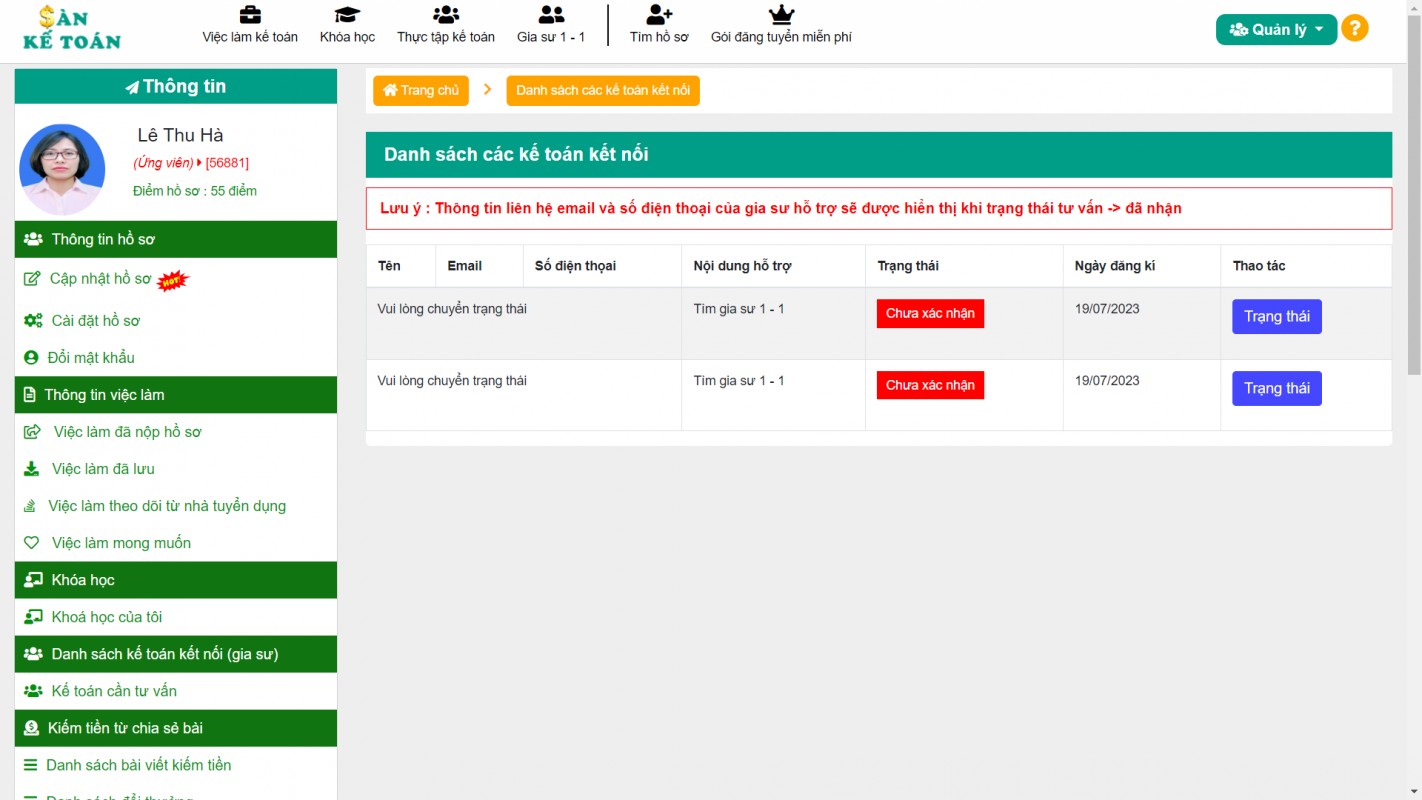

Để quản xem và nhận những người có nhu cầu cần tư vấn, bạn chọn phần “Quản lý” => “Kế toán cần tư vấn”.

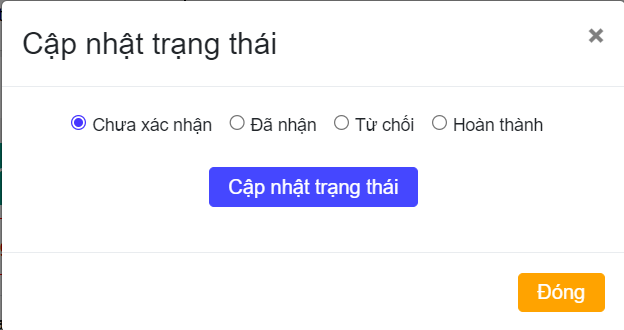

Tại màn hình kế toán cần tư vấn, bạn có thể xem số lượng yêu cầu hỗ trợ. Để hiện thông tin cần hỗ trợ, bạn chọn nút “Trạng thái”. Sau đó chuyển đổi trạng thái từ “Chưa xác nhận” sang “Đã nhận”.

Sau khi cập nhật trạng thái “Đã Nhận” bạn có thể xem thông tin người cần hỗ trợ.

Ngoài ra, trong phần trạng thái bạn cần lưu ý sau:

2. Đối với những kế toán có tài khoản tài khoản trên Sàn Kế Toán

Khi bạn đã có tài khoản, bạn chỉ cần thực hiện đăng nhập vào Sàn Kế Toán và thực hiện theo hướng dẫn trên từ "Bước 4".

Trên đây là toàn bộ nội dung hướng dẫn đăng ký trở thành gia sư trên sàn kế toán. Mong rằng hướng dẫn này đã giúp ích cho các bạn.