Đối với những người làm kế toán, Báo cáo lưu chuyển tiền tệ được đánh giá là "Khó nhằn" và dễ gặp nhiều sai sót nhất. Trong bài viết này, Sàn Kế Toán sẽ giúp bạn tìm hiểu cách lập báo cáo này theo Thông tư 200/2014/BTC Hướng dẫn chế độ kế toán doanh nghiệp.

1. Báo cáo lưu chuyển tiền tệ là gì?

Báo cáo lưu chuyển tiền tệ (Cash Flow Statement) là một phần thuộc báo cào tài chính của doanh nghiệp, được tổng hợp thành 1 bản báo cáo riêng tương tự bảng cân đối kế toán, thuyết minh báo cáo tài chính. Báo cáo này được lập để tổng hợp lại tình hình thu, chi tiền tệ của doanh nghiệp được phân loại theo 3 hoạt động: Hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính trong một thời kỳ nhất định.

2. Nguyên tắc lập và trình bày báo cáo lưu chuyển tiền tệ

Việc lập và trình bày báo cáo lưu chuyển tiền tệ hàng năm và các kỳ kế toán giữa niên độ phải tuân thủ các quy định của Chuẩn mực kế toán “Báo cáo lưu chuyển tiền tệ” và Chuẩn mực kế toán “Báo cáo tài chính giữa niên độ”. Phương pháp lập Báo cáo lưu chuyển tiền tệ được hướng dẫn cho các giao dịch phổ biến nhất, doanh nghiệp căn cứ bản chất từng giao dịch để trình bày các luồng tiền một cách phù hợp nếu chưa có hướng dẫn cụ thể trong Thông tư này. Các chỉ tiêu không có số liệu thì không phải trình bày, doanh nghiệp được đánh lại số thứ tự nhưng không được thay đổi mã số của các chỉ tiêu.

Các khoản đầu tư ngắn hạn được coi là tương đương tiền trình bày trên báo cáo lưu chuyển tiền tệ chỉ bao gồm các khoản đầu tư ngắn hạn có thời hạn thu hồi hoặc đáo hạn không quá 3 tháng có khả năng chuyển đổi dễ dàng thành một lượng tiền xác định và không có rủi ro trong chuyển đổi thành tiền kể từ ngày mua khoản đầu tư đó tại thời điểm báo cáo. Ví dụ kỳ phiếu ngân hàng, tín phiếu kho bạc, chứng chỉ tiền gửi… có thời hạn thu hồi hoặc đáo hạn không quá 3 tháng kể từ ngày mua.

Doanh nghiệp phải trình bày các luồng tiền trên Báo cáo lưu chuyển tiền tệ theo ba loại hoạt động: Hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính theo quy định của chuẩn mực "Báo cáo lưu chuyển tiền tệ":

- Luồng tiền từ hoạt động kinh doanh là luồng tiền phát sinh từ các hoạt động tạo ra doanh thu chủ yếu của doanh nghiệp và các hoạt động khác không phải là các hoạt động đầu tư hay hoạt động tài chính;

- Luồng tiền từ hoạt động đầu tư là luồng tiền phát sinh từ các hoạt động mua sắm, xây dựng, thanh lý, nhượng bán các tài sản dài hạn và các khoản đầu tư khác không được phân loại là các khoản tương đương tiền;

- Luồng tiền từ hoạt động tài chính là luồng tiền phát sinh từ các hoạt động tạo ra các thay đổi về quy mô và kết cấu của vốn chủ sở hữu và vốn vay của doanh nghiệp.

Doanh nghiệp được trình bày luồng tiền từ các hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính theo cách thức phù hợp nhất với đặc điểm kinh doanh của doanh nghiệp.

Các luồng tiền phát sinh từ các hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính sau đây được báo cáo trên cơ sở thuần:

- Thu tiền và chi trả tiền hộ khách hàng như tiền thuê thu hộ, chi hộ và trả lại cho chủ sở hữu tài sản;

- Thu tiền và chi tiền đối với các khoản có vòng quay nhanh, thời gian đáo hạn ngắn như: Mua, bán ngoại tệ; Mua, bán các khoản đầu tư; Các khoản đi vay hoặc cho vay ngắn hạn khác có thời hạn thanh toán không quá 3 tháng.

Các luồng tiền phát sinh từ các giao dịch bằng ngoại tệ phải được quy đổi ra đồng tiền chính thức sử dụng trong ghi sổ kế toán và lập Báo cáo tài chính theo tỷ giá hối đoái tại thời điểm phát sinh giao dịch.

Các giao dịch về đầu tư và tài chính không trực tiếp sử dụng tiền hay các khoản tương đương tiền không được trình bày trong Báo cáo lưu chuyển tiền tệ, Ví dụ:

- Việc mua tài sản bằng cách nhận các khoản nợ liên quan trực tiếp hoặc thông qua nghiệp vụ cho thuê tài chính;

- Việc mua một doanh nghiệp thông qua phát hành cổ phiếu;

- Việc chuyển nợ thành vốn chủ sở hữu.

Các khoản mục tiền và tương đương tiền đầu kỳ và cuối kỳ, ảnh hưởng của thay đổi tỷ giá hối đoái quy đổi tiền và các khoản tương đương tiền bằng ngoại tệ hiện có cuối kỳ phải được trình bày thành các chỉ tiêu riêng biệt trên Báo cáo lưu chuyển tiền tệ để đối chiếu số liệu với các khoản mục tương ứng trên Bảng Cân đối kế toán.

Doanh nghiệp phải trình bày giá trị và lý do của các khoản tiền và tương đương tiền có số dư cuối kỳ lớn do doanh nghiệp nắm giữ nhưng không được sử dụng do có sự hạn chế của pháp luật hoặc các ràng buộc khác mà doanh nghiệp phải thực hiện.

Trường hợp doanh nghiệp đi vay để thanh toán thẳng cho nhà thầu, người cung cấp hàng hoá, dịch vụ (tiền vay được chuyển thẳng từ bên cho vay sang nhà thầu, người cung cấp mà không chuyển qua tài khoản của doanh nghiệp) thì doanh nghiệp vẫn phải trình bày trên báo cáo lưu chuyển tiền tệ, cụ thể:

- Số tiền đi vay được trình bày là luồng tiền vào của hoạt động tài chính;

- Số tiền trả cho người cung cấp hàng hoá, dịch vụ hoặc trả cho nhà thầu được trình bày là luồng tiền ra từ hoạt động kinh doanh hoặc hoạt động đầu tư tùy thuộc vào từng giao dịch.

Trường hợp doanh nghiệp phát sinh khoản thanh toán bù trừ với cùng một đối tượng, việc trình bày báo cáo lưu chuyển tiền tệ được thực hiện theo nguyên tắc:

- Nếu việc thanh toán bù trừ liên quan đến các giao dịch được phân loại trong cùng một luồng tiền thì được trình bày trên cơ sở thuần (ví dụ trong giao dịch hàng đổi hàng không tương tự…);

- Nếu việc thanh toán bù trừ liên quan đến các giao dịch được phân loại trong các luồng tiền khác nhau thì doanh nghiệp không được trình bày trên cơ sở thuần mà phải trình bày riêng rẽ giá trị của từng giao dịch (Ví dụ bù trừ tiền bán hàng phải thu với khoản đi vay…).

Đối với luồng tiền từ giao dịch mua, bán lại trái phiếu chính phủ và các giao dịch REPO chứng khoán: Bên bán trình bày là luồng tiền từ hoạt động tài chính; Bên mua trình bày là luồng tiền từ hoạt động đầu tư.

3. Cơ sở lập Báo cáo lưu chuyển tiền tệ

Việc lập báo lưu chuyển tiền tệ được căn cứ vào:

- Bảng cân đối kế toán;

- Báo cáo kết quả hoạt động kinh doanh;

- Bản thuyết minh Báo cáo tài chính;

- Báo cáo lưu chuyển tiền tệ kỳ trước.

4. Yêu cầu về mở và ghi sổ kế toán phục vụ lập báo cáo lưu chuyển tiền tệ

Sổ kế toán chi tiết các tài khoản phải thu, phải trả, hàng tồn kho phải được theo dõi chi tiết cho từng giao dịch để có thể trình bày luồng tiền thu hồi hoặc thanh toán theo 3 loại hoạt động: Hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính. Ví dụ: Khoản tiền trả nợ cho nhà thầu liên quan đến hoạt động XDCB được phân loại là luồng tiền từ hoạt động đầu tư, khoản trả tiền nợ người bán cung cấp hàng hóa dịch vụ cho sản xuất, kinh doanh được phân loại là luồng tiền từ hoạt động kinh doanh.

Đối với sổ kế toán chi tiết các tài khoản phản ánh tiền phải được chi tiết để theo dõi các luồng tiền thu và chi liên quan đến 3 loại hoạt động: Hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính làm căn cứ tổng hợp khi lập Báo cáo lưu chuyển tiền tệ. Ví dụ, đối với khoản tiền trả ngân hàng về gốc và lãi vay, kế toán phải phản ánh riêng số tiền trả lãi vay là luồng tiền từ hoạt động kinh doanh hoặc đầu tư và số tiền trả gốc vay là luồng tiền từ hoạt động tài chính.

Tại thời điểm cuối niên độ kế toán, khi lập Báo cáo lưu chuyển tiền tệ, doanh nghiệp phải xác định các khoản đầu tư ngắn hạn có thời hạn thu hồi hoặc đáo hạn không quá 3 tháng kể từ ngày mua thoả mãn định nghĩa được coi là tương đương tiền phù hợp với quy định của Chuẩn mực “Báo cáo lưu chuyển tiền tệ” để loại trừ ra khỏi luồng tiền từ hoạt động đầu tư. Giá trị của các khoản tương đương tiền được cộng (+) vào chỉ tiêu “Tiền và các khoản tương đương tiền cuối kỳ” trên Báo cáo lưu chuyển tiền tệ.

5. Phương pháp lập Báo cáo lưu chuyển tiền tệ năm

5.1 Lập báo cáo các chỉ luồng tiền từ hoạt động kinh doanh

Luồng tiền từ hoạt động kinh doanh phản ánh các luồng tiền vào và luồng tiền ra liên quan đến hoạt động sản xuất, kinh doanh trong kỳ, bao gồm cả luồng tiền liên quan đến chứng khoán nắm giữ vì mục đích kinh doanh.

Luồng tiền từ hoạt động kinh doanh được lập theo một trong hai phương pháp: Phương pháp trực tiếp hoặc phương pháp gián tiếp.

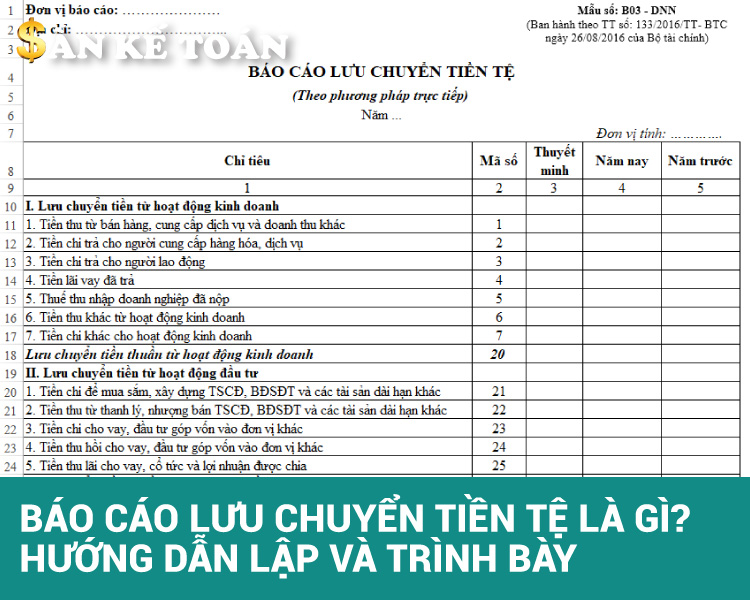

5.1.1. Lập báo cáo các chỉ tiêu luồng tiền từ hoạt động kinh doanh theo phương pháp trực tiếp

Nguyên tắc lập:

Theo phương pháp trực tiếp, các luồng tiền vào và luồng tiền ra từ hoạt động kinh doanh được xác định và trình bày trong Báo cáo lưu chuyển tiền tệ bằng cách phân tích và tổng hợp trực tiếp các khoản tiền thu vào và chi ra theo từng nội dung thu, chi từ các sổ kế toán tổng hợp và chi tiết của doanh nghiệp.

Các chỉ tiêu cụ thể bao gồm:

- Tiền thu từ bán hàng, cung cấp dịch vụ và doanh thu khác (Mã số 01)

- Tiền chi trả cho người cung cấp hàng hoá, dịch vụ (Mã số 02)

- Tiền chi trả cho người lao động (Mã số 03)

- Tiền lãi vay đã trả (Mã số 04)

- Thuế TNDN đã nộp (Mã số 05)

- Tiền thu khác từ hoạt động kinh doanh (Mã số 06)

- Tiền chi khác cho hoạt động kinh doanh (Mã số 07)

- Lưu chuyển tiền thuần từ hoạt động kinh doanh (Mã số 20)

5.1.2. Lập báo cáo các chỉ tiêu luồng tiền từ hoạt động kinh doanh theo phương pháp gián tiếp

Nguyên tắc lập:

Theo phương pháp gián tiếp, các luồng tiền vào và các luồng tiền ra từ hoạt động kinh doanh được tính và xác định trước hết bằng cách điều chỉnh lợi nhuận trước thuế TNDN của hoạt động kinh doanh khỏi ảnh hưởng của các khoản mục không phải bằng tiền, các thay đổi trong kỳ của hàng tồn kho, các khoản phải thu, phải trả từ hoạt động kinh doanh và các khoản mà ảnh hưởng về tiền của chúng là luồng tiền từ hoạt động đầu tư, gồm:

- Các khoản chi phí không bằng tiền, như: Khấu hao TSCĐ, dự phòng...

- Các khoản lãi, lỗ không bằng tiền, như lãi, lỗ chênh lệch tỷ giá hối đoái, góp vốn bằng tài sản phi tiền tệ;

- Các khoản lãi, lỗ được phân loại là luồng tiền từ hoạt động đầu tư, như: Lãi, lỗ về thanh lý, nhượng bán TSCĐ và bất động sản đầu tư, tiền lãi cho vay, lãi tiền gửi, cổ tức và lợi nhuận được chia...;

- Chi phí lãi vay đã ghi nhận vào Báo cáo kết quả hoạt động kinh doanh trong kỳ.

- Luồng tiền từ hoạt động kinh doanh được điều chỉnh tiếp tục với sự thay đổi vốn lưu động, chi phí trả trước dài hạn và các khoản thu, chi khác từ hoạt động kinh doanh, như:

- Các thay đổi trong kỳ báo cáo của khoản mục hàng tồn kho, các khoản phải thu, các khoản phải trả từ hoạt động kinh doanh;

- Các thay đổi của chi phí trả trước;

- Lãi tiền vay đã trả;

- Thuế TNDN đã nộp;

- Tiền thu khác từ hoạt động kinh doanh;

- Tiền chi khác từ hoạt động kinh doanh.

Các chỉ tiêu cụ thể bao gồm:

- Lợi nhuận trước thuế (Mã số 01)

- Khấu hao TSCĐ và BĐSĐT (Mã số 02)

- Các khoản dự phòng (Mã số 03)

- Lãi/lỗ chênh lệch tỷ giá hối đoái do đánh giá lại các khoản mục tiền tệ có gốc ngoại tệ (Mã số 04)

- Lãi/lỗ từ hoạt động đầu tư (Mã số 05)

- Chi phí lãi vay (Mã số 06)

- Các khoản điều chỉnh khác (Mã số 07)

- Lợi nhuận kinh doanh trước những thay đổi vốn lưu động (Mã số 08)

- Tăng, giảm các khoản phải thu (Mã số 09)

- Tăng, giảm hàng tồn kho (Mã số 10)

- Tăng, giảm các khoản phải trả (Mã số 11)

- Tăng, giảm chi phí trả trước (Mã số 12)

- Tăng, giảm chứng khoán kinh doanh (Mã số 13)

- Tiền lãi vay đã trả (Mã số 14)

- Thuế TNDN đã nộp (Mã số 15)

- Tiền thu khác từ hoạt động kinh doanh (Mã số 16)

- Tiền chi khác cho hoạt động kinh doanh (Mã số 17)

- Lưu chuyển tiền thuần từ hoạt động kinh doanh (Mã số 20)

5.2 Lập báo cáo các chỉ tiêu luồng tiền từ hoạt động đầu tư

Nguyên tắc lập:

- Luồng tiền từ hoạt động đầu tư được lập và trình bày trên Báo cáo lưu chuyển tiền tệ một cách riêng biệt các luồng tiền vào và các luồng tiền ra, trừ trường hợp các luồng tiền được báo cáo trên cơ sở thuần đề cập trong đoạn 18 của Chuẩn mực “Báo cáo lưu chuyển tiền tệ”.

- Luồng tiền từ hoạt động đầu tư được lập theo phương pháp trực tiếp hoặc trực tiếp có điều chỉnh.

- Theo phương pháp trực tiếp, các luồng tiền vào, ra trong kỳ từ hoạt động đầu tư được xác định bằng cách phân tích và tổng hợp trực tiếp các khoản tiền thu vào và chi ra theo từng nội dung thu, chi từ các ghi chép kế toán của doanh nghiệp.

- Theo phương pháp trực tiếp có điều chỉnh, các luồng tiền vào và ra trong kỳ được xác định bằng số chênh lệch giữa số dư cuối kỳ và số dư đầu kỳ của các khoản mục trên Bảng cân đối kế toán có liên quan sau đó điều chỉnh cho ảnh hưởng của các khoản mục phi tiền tệ.

- Thông tư này hướng dẫn lập luồng tiền từ hoạt động đầu tư theo phương pháp trực tiếp. Trường hợp lập theo phương pháp trực tiếp có điều chỉnh, doanh nghiệp vận dụng phương pháp lập Báo cáo lưu chuyển tiền tệ hợp nhất được quy định tại Thông tư số 202/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính hướng dẫn phương pháp lập và trình bày Báo cáo tài chính hợp nhất và các văn bản sửa đổi, bổ sung, thay thế.

Các chỉ tiêu cụ thể bao gồm:

- Tiền chi mua sắm, xây dựng TSCĐ và các tài sản dài hạn khác (Mã số 21)

- Tiền thu thanh lý, nhượng bán TSCĐ và các tài sản dài hạn khác (Mã số 22)

- Tiền chi cho vay và mua các công cụ nợ của đơn vị khác (Mã số 23)

- Tiền thu hồi cho vay, bán lại công cụ nợ của đơn vị khác (Mã số 24)

- Tiền chi đầu tư góp vốn vào đơn vị khác (Mã số 25)

- Tiền thu hồi đầu tư vốn vào đơn vị khác (Mã số 26)

- Thu lãi tiền cho vay, cổ tức và lợi nhuận được chia (Mã số 27)

- Lưu chuyển tiền thuần từ hoạt động đầu tư (Mã số 30)

5.3 Lập báo cáo các chỉ tiêu luồng tiền tư hoạt động tài chính

Nguyên tắc lập:

- Luồng tiền từ hoạt động tài chính được lập và trình bày trên Báo cáo lưu chuyển tiền tệ một cách riêng biệt các luồng tiền vào và các luồng tiền ra, trừ trường hợp các luồng tiền được báo cáo trên cơ sở thuần được đề cập trong Chuẩn mực "Báo cáo lưu chuyển tiền tệ".

- Luồng tiền từ hoạt động tài chính được lập theo phương pháp trực tiếp hoặc trực tiếp có điều chỉnh.

- Theo phương pháp trực tiếp, các luồng tiền vào và ra trong kỳ từ hoạt động tài chính được xác định bằng cách phân tích và tổng hợp trực tiếp các khoản tiền thu vào và chi ra theo từng nội dung thu, chi từ các ghi chép kế toán của doanh nghiệp.

- Theo phương pháp trực tiếp có điều chỉnh, các luồng tiền vào và ra trong kỳ được xác định bằng số chênh lệch giữa số dư cuối kỳ và số dư đầu kỳ của các khoản mục trên Bảng cân đối kế toán có liên quan sau đó điều chỉnh cho ảnh hưởng của các khoản mục phi tiền tệ.

- Thông tư này hướng dẫn lập luồng tiền từ hoạt động tài chính theo phương pháp trực tiếp. Trường hợp lập theo phương pháp trực tiếp có điều chỉnh, doanh nghiệp vận dụng phương pháp lập Báo cáo lưu chuyển tiền tệ hợp nhất được quy định tại Thông tư số 202/2014/TT-BTC ngày 22/12/2014 của Bộ Tài chính hướng dẫn phương pháp lập và trình bày Báo cáo tài chính hợp nhất và các văn bản sửa đổi, bổ sung, thay thế.

Các chỉ tiêu lập cụ thể bao gồm:

- Tiền thu từ phát hành cổ phiếu, nhận vốn góp của chủ sở hữu (Mã số 31)

- Tiền trả lại vốn góp cho các chủ sở hữu, mua lại cổ phiếu đã phát hành (Mã số 32)

- Tiền thu từ đi vay (Mã số 33)

- Tiền trả nợ gốc vay (Mã số 34)

- Tiền trả nợ gốc thuê tài chính (Mã số 35)

- Cổ tức, lợi nhuận đã trả cho chủ sở hữu (Mã số 36)

- Lưu chuyển tiền thuần từ hoạt động tài chính (Mã số 40)

5.4 Tổng hợp các luồng tiền trong kỳ

- Lưu chuyển tiền thuần trong kỳ (Mã số 50)

Chỉ tiêu “Lưu chuyển tiền thuần trong kỳ” phản ánh chênh lệch giữa tổng số tiền thu vào với tổng số tiền chi ra từ ba loại hoạt động: Hoạt động kinh doanh, hoạt động đầu tư và hoạt động tài chính của doanh nghiệp trong kỳ báo cáo. Mã số 50 = Mã số 20 + Mã số 30 + Mã số 40. Nếu số liệu chỉ tiêu này là số âm thì ghi trong ngoặc đơn (...).

- Tiền và tương đương tiền đầu kỳ (Mã số 60)

Chỉ tiêu này được lập căn cứ vào số liệu chỉ tiêu “Tiền và tương đương tiền” đầu kỳ báo cáo (Mã số 110, cột “Số đầu kỳ” trên Bảng Cân đối kế toán).

- Ảnh hưởng của thay đổi tỷ giá hối đoái quy đổi ngoại tệ (Mã số 61)

Chỉ tiêu này được lập căn cứ vào tổng số chênh lệch tỷ giá hối đoái do đánh giá lại số dư cuối kỳ của tiền và các khoản tương đương tiền bằng ngoại tệ (Mã số 110 của Bảng cân đối kế toán) tại thời điểm cuối kỳ báo cáo.

Số liệu để ghi vào chỉ tiêu này được lấy từ sổ kế toán các TK 111, 112, 113, 128 và các tài khoản liên quan (chi tiết các khoản thoả mãn định nghĩa là tương đương tiền), sau khi đối chiếu với sổ kế toán chi tiết TK 4131 trong kỳ báo cáo. Chỉ tiêu này được ghi bằng số dương nếu có lãi tỷ giá và được ghi bằng số âm dưới hình thức ghi trong ngoặc đơn (…) nếu phát sinh lỗ tỷ giá.

- Tiền và tương đương tiền cuối kỳ (Mã số 70)

Chỉ tiêu này được lập căn cứ vào số liệu chỉ tiêu “Tiền và tương đương tiền” cuối kỳ báo cáo (Mã số 110, cột “Số cuối kỳ” trên Bảng Cân đối kế toán).

Chỉ tiêu này bằng số “Tổng cộng” của các chỉ tiêu Mã số 50, 60 và 61 và bằng chỉ tiêu Mã số 110 trên Bảng cân đối kế toán kỳ đó. Mã số 70 = Mã số 50 + Mã số 60 + Mã số 61.

Trên đây là nội dung cơ bản về Báo cáo lưu chuyển tiền tệ được trích theo Điều 114 Thông tư 200/2014/TT-BTC về Hướng dẫn chế độ kế toán doanh nghiệp.

Trong quá trình lập báo cáo lưu chuyển tiền tệ, nếu gặp khó khăn hay vướng mắc, bạn hãy tham gia Group Facebook Chuyên gia Sanketoan hỗ trợ kế toán của Sàn Kế Toán. Tại đây, bạn sẽ được tháo gỡ những vướng mắc trong quá trình làm việc dưới sự hỗ trợ tận tình của các chuyên gia - là những kế toán trưởng, kế toán viên có nhiều năm kinh nghiệm chỉ trong vòng chưa đầy 20 phút. Giúp bạn giải quyết công việc nhanh chóng, chính xác.