Hiện nay việc ứng dụng các phần mềm kế toán trong việc thực hành kết toán là vô cùng phổ biến. Các phần mềm hỗ trợ kế toán giúp cho công việc hạch toán kế toán của kế toán viên trong doanh nghiệp thuận tiện và tiết kiệm thời gian hơn rất nhiều. Và một phần mềm hỗ trợ kế toán rất phổ biến hiện nay, không thể không kể đến là phần mềm Fast Accounting.

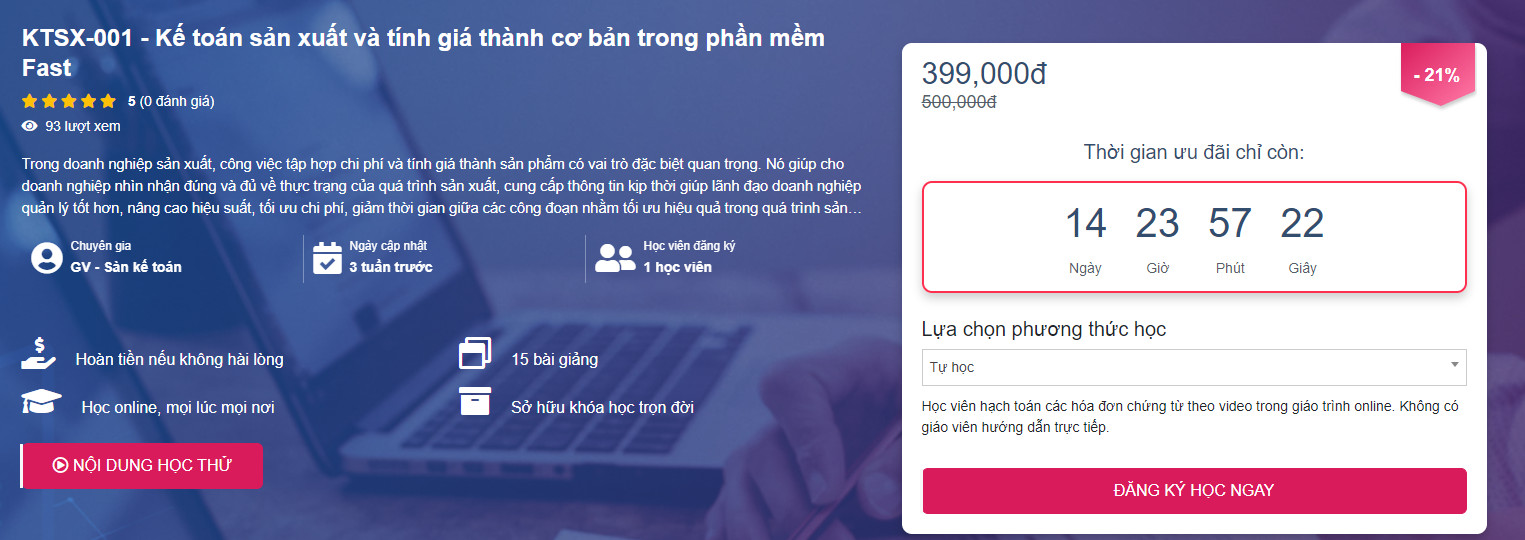

Trong doanh nghiệp sản xuất, công việc tập hợp chi phí và tính giá thành sản phẩm có vai trò đặc biệt quan trọng. Nó giúp cho doanh nghiệp nhìn nhận đúng và đủ về thực trạng của quá trình sản xuất, cung cấp thông tin kịp thời giúp lãnh đạo doanh nghiệp quản lý tốt hơn, nâng cao hiệu suất, tối ưu chi phí, giảm thời gian giữa các công đoạn nhằm tối ưu hiệu quả trong quá trình sản xuất kinh doanh

Sàn kế toán triển khai Khóa học Kế toán sản xuất và tính giá thành cơ bản trong phần mềm Fast với giá vô cùng ưu đãi chỉ từ 399.000 (VNĐ)/ khóa học đảm bảo sau khi học các học viên có thể vận dụng các chức năng của Fast một cách triệt để nhất, nắm được quy trình làm việc và biết lên báo cáo trên hệ thống phần mềm, tính giá thành cơ bản trong phần mềm Fast

Bạn sẽ nhận được gì nếu đăng ký khóa học này

- Hệ thống kiến thức về Kế toán tập hợp chi phí và giá thành

- Áp dụng phương pháp tính giá thành giản đơn vào thực tế công việc

- Tự tạo file excel phù hợp với đặc thù công việc

- Bước đầu tìm hiểu và làm được công việc kế toán tập hợp chi phí và tính giá thành trong doanh nghiệp sản xuất

1. Giới thiệu về phần mềm Fast Accounting

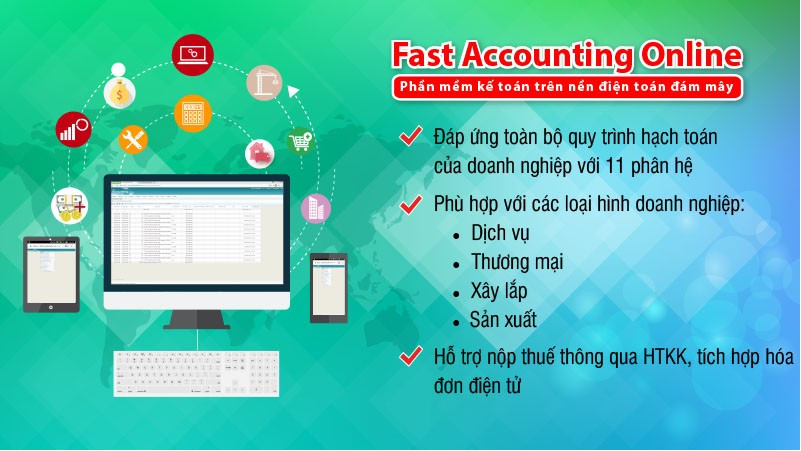

Fast Accounting là phần mềm kế toán dành cho các doanh nghiệp có quy mô vừa và nhỏ. Được phát triển và liên tục hoàn thiện từ năm 1997, hiện có hơn 8.500 khách hàng và đạt nhiều giải thưởng khác nhau như Sao Khuê, BIT CUP, Sản phẩm được nhiều người sử dụng, CUP CNTT… Fast Accounting thực sự đã trở thành thương hiệu uy tín đối với các doanh nghiệp trên thị trường phần mềm Kế toán ở Việt Nam.

Phần mềm kế toán Fast Accounting có 16 phân hệ:

1. Hệ thống

2. Kế toán tổng hợp.

3. Kế toán tiền mặt, tiền gửi, tiền vay

4. Kế toán bán hàng và công nợ phải thu

5. Kế toán mua hàng và công nợ phải trả

6. Kế toán hàng tồn kho

7. Kế toán TSCĐ

8. Kế toán CCLĐ

9. Báo cáo chi phí theo khoản mục

10. Kế toán giá thành dự án, công trình xây lắp

11. Kế toán giá thành sản phẩm sản xuất liên tục

12. Kế toán giá thành sản phẩm sản xuất theo đơn hàng

13. Báo cáo thuế

14. Báo cáo quản trị các trường do người dùng tự định nghĩa

15. Quản lý hóa đơn

16. Thuế thu nhập cá nhân.

Các phím chức năng trong phần mềm kế toán Fast Accounting

F1 – Trợ giúp

F2 – Xem thông tin (khi làm việc với danh mục từ điển)

F3 – Sửa một bản ghi (khi làm việc với danh mục từ điển)

F4 – Thêm một bản ghi mới. Ngoài ra, trong phân hệ Hệ thống F4 còn có tác dụng sao chép các dữ liệu về danh mục, số dư đầu kỳ từ tệp excel vào chương trình. Ctrl F4 – Sao chép thông tin (khi làm việc với danh mục từ điển và màn hình nhập liệu)

F5 – Tra cứu theo mã hoặc theo tên trong danh điểm

– Xem số liệu chi tiết khi đang xem số liệu tổng hợp

– Xem các chứng từ liên quan đến chứng từ đang cập nhật.

F6 – Lọc tìm số liệu khi xem các báo cáo

– Đổi mã hoặc ghép mã khi làm việc với các danh mục từ điển

Ctrl + F6 – Phân nhóm hàng loạt khi làm việc với các danh mục từ điển

F7 – In

F8 – Xoá một bản ghi hoặc Hủy hóa đơn khi đã in

F11 – Tính tổng

Esc – Thoát

Ctrl + A – Chọn tất cả. Ví dụ chọn tất cả các bút toán kết chuyển tự động cuối kỳ…

Ctrl + U – Không chọn tất cả.

II. Nội dung của Học kế toán phần mềm Fast Accounting

Nội dung của Học kế toán phần mềm Fast Accounting

- Hướng dẫn thực hiện các công tác kế toán trên phần mềm kế toán Fast Accounting

- Thực hành các nghiệp vụ kế toán căn bản trên phần mềm kế toán Fast Accounting

- Hướng dẫn lên các báo cáo sổ sách theo quy định trên phần mềm kế toán Fast Accounting

- Thực hiện một số yêu cầu quản trị đơn giản trên phần mềm kế toán Fast Accounting

- Sau khóa học, học viên sẽ được cấp chứng chỉ khóa học về phần mềm kế toán Fast Accounting

Mục tiêu của Học kế toán trên phần mềm Fast Accounting:

Sau khóa học, học viên có thể thực hành thành thạo, biết các bí quyết, thủ thuật về phần mềm, làm việc một cách hiệu quả và nhanh chóng mọi công việc kế toán theo yêu cầu của doanh nghiệp.

III. Phương pháp học kế toán trên phần mềm Fast hiệu quả

Học kế toán tổng hợp thực hành trên phần mềm Fast

Hiện tại, Sàn kế toán có mở lớp kế toán tổng hợp thực hành trên phần mềm Fast cho các bạn học viên có nhu cầu. Chỉ với một khóa học kéo dài từ 16 đến 18 buổi (2h đến 2,5h), các bạn học viên có thể hiểu được cách hạch toán hầu hết các nghiệp vụ phát sinh trong doanh nghiệp, đồng thời có thể thực hành tốt trên phần mềm Fast Accounting. Kết thúc khóa học, học viên có thể tự tin thực hiện công việc của một kế toán viên trong doanh nghiệp, không chỉ doanh nghiệp thực hiện hạch toán trên phần mềm Fast.

Lịch học và thông tin lớp học bạn tham khảo chi tiết tại đây: Kế toán sản xuất và tính giá thành cơ bản trong phần mềm Fast

Khi học kế toán online tại Sàn kế toán, các bạn có thể yên tâm rằng sẽ nhận được sự hỗ trợ trả lời nhanh nhất về các vấn đề thắc mắc trực tuyến từ chính các kế toán trưởng cũng như các giảng viên của trung tâm.

Xem thêm : Các khóa học kế toán Sanketoan.vn cung cấp

Sàn kế toán - Là website tuyển dụng chuyên về nhân sự kế toán - Việc làm kế toán - Thực tập kế toán

Với mục tiêu thành lập là cầu nối giữa nhà tuyển dụng và ứng viên, Sanketoan.vn là website tuyển dụng uy tín, chất lượng hoàn toàn miễn phí được ưa chuộng với nhiều tính năng nổi bật. Đặc biệt, Sanketoan.vn không chỉ hỗ trợ cho ứng viên nhanh chóng tìm được việc làm mà còn là dịch vụ cung ứng nhân lực kế toán đầu tiên tại Việt Nam yêu cầu ứng viên thi trắc nghiệm kiểm tra chuyên môn sau khi ứng tuyển.

Thông tin liên hệ của Sàn kế toán:

Hotline: 0912476286 02473010268

Website: https://sanketoan.vn/

Fanpage: https://www.facebook.com/sanketoan.vn

Group Facebook: https://www.facebook.com/groups/PMFast

Youtube: https://www.youtube.com/channel/UC3mPJfVVCdEcso_EPSz_XKA

Tiktok: https://www.tiktok.com/@sanketoan.vn?lang=vi-VN