.png)

Thông tư 133/2016/TT-BTC ban hành vào ngày 26/08/2016 – Hướng dẫn chế độ kế toán doanh nghiệp vừa và nhỏ thay cho Quyết định 48/2006/QĐ-BTC và được áp dụng vào ngày 01/01/2017

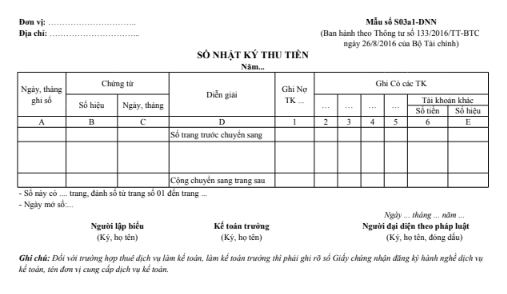

Sổ nhật ký thu tiền là sổ Nhật ký đặc biệt dùng để ghi chép các nghiệp vụ thu tiền của doanh nghiệp. Mẫu sổ này được mở riêng cho thu tiền mặt, thu qua ngân hàng, cho từng loại tiền (đồng Việt Nam, ngoại tệ) hoặc cho từng nơi thu tiền (Ngân hàng A, Ngân hàng B…).

Cách ghi sổ nhật ký thu tiền:

– Cột A: Ghi ngày, tháng ghi sổ.

– Cột B, C: Ghi số hiệu và ngày, tháng lập của chứng từ kế toán dùng làm căn cứ ghi sổ.

– Cột D: Ghi tóm tắt nội dung nghiệp vụ kinh tế phát sinh của chứng từ kế toán.

– Cột 1: Ghi số tiền thu được vào bên Nợ của tài khoản tiền được theo dõi trên sổ này như: Tiền mặt, tiền gửi ngân hàng…

– Cột 2, 3, 4, 5, 6: Ghi số tiền phát sinh bên Có của các tài khoản đối ứng.

Cuối trang sổ, cộng số phát sinh lũy kế để chuyển sang trang sau.

Đầu trang sổ, ghi số cộng trang trước chuyển sang.

LƯU Ý:

Các sổ Nhật ký đặc biệt là một phần của sổ Nhật ký chung nên phương pháp ghi chép tương tự như sổ Nhật ký chung nên để tránh sự trùng lặp các nghiệp vụ đã ghi vào sổ Nhật ký đặc biệt thì không ghi vào sổ Nhật ký chung. Trường hợp này, căn cứ để ghi Sổ Cái là Sổ Nhật ký chung và các sổ Nhật ký đặc biệt.

Podcast tình huống kế toán mới nhất

.png

"HOÀNG TUẤN TÚ")