.png)

Thông tư 133/2016/TT-BTC ban hành vào ngày 26/08/2016 – Hướng dẫn chế độ kế toán doanh nghiệp vừa và nhỏ thay cho Quyết định 48/2006/QĐ-BTC và được áp dụng vào ngày 01/01/2017

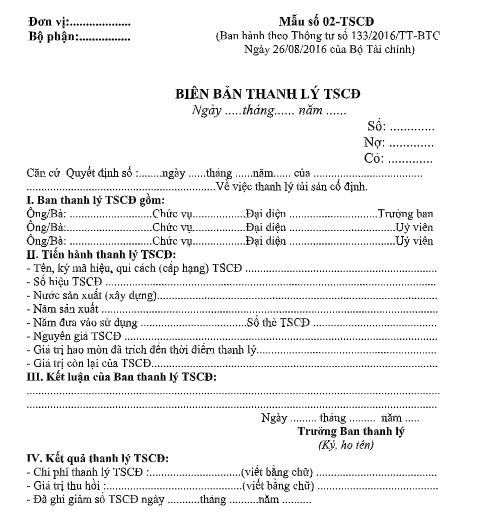

1. Mục đích:

Xác nhận việc thanh lý TSCĐ và làm căn cứ để ghi giảm TSCĐ trên sổ kế toán.

2. Phương pháp và trách nhiệm ghi

– Góc trên bên trái của Biên bản thanh lý TSCĐ ghi rõ tên đơn vị (hoặc đóng dấu đơn vị), bộ phận sử dụng. Khi có quyết định về việc thanh lý TSCĐ doanh nghiệp phải thành lập Ban thanh lý TSCĐ. Thành viên Ban thanh lý TSCĐ được ghi chép ở Mục I.

– Ở Mục II ghi các chỉ tiêu chung về TSCĐ có quyết định thanh lý như:

+ Tên, ký hiệu TSCĐ, số hiệu, số thẻ TSCĐ, nước sản xuất, năm đưa vào sử dụng.

+ Nguyên giá TSCĐ, giá trị hao mòn đã trích cộng dồn đến thời điểm thanh lý, giá trị còn lại của TSCĐ đó.

– Mục III ghi kết luận của Ban thanh lý, ghi ý kiến nhận xét của Ban về việc thanh lý TSCĐ.

– Mục IV, kết qủa thanh lý: Sau khi thanh lý xong căn cứ vào chứng từ tính toán tổng số chi phí thanh lý thực tế và giá trị thu hồi ghi vào dòng chi phí thanh lý và giá trị thu hồi (giá trị phụ tùng, phế liệu thu hồi tính theo giá thực tế đã bán hoặc giá bán ước tính).

– Biên bản thanh lý phải do Ban thanh lý TSCĐ lập và có đầy đủ chữ ký, ghi rõ họ tên của trưởng Ban thanh lý, kế toán trưởng và giám đốc doanh nghiệp.

Podcast tình huống kế toán mới nhất

.png

"HOÀNG TUẤN TÚ")